Принципы разработки инвестиционных проектов

1. Альтернативность

2. Многоаспектный подход

a. Технико-технологический аспект

b. Коммерческий аспект

c. Экологический аспект

d. Социальный аспект

e. Институциональный аспект

f. Финансовый аспект

g. Экономический аспект

3. Выявление и учет приростных значений проектных затрат и доходов

4. Использование международных критериев оценки эффективности проекта

5. Учет рисков и неопределенностей

a. Определение инвестиционного проекта

b. Признаки инвестиционного проекта

c. Индикаторы определения расчетного срока жизни проекта

d. Понятие, структура и роль бизнес-плана

Теория изменения ценности денег во времени

Принимая решение о вложении денег, необходимо учитывать:

— инфляцию

— риск/неопределенность

— возможность альтернативного использования денег.

Одна и та же денежная сумма имеет разную ценность во времени по отношению к текущему моменту.

Введем условные обозначения:

F (t) — будущая ценность денег

Р — текущая ценность денег (первоначальная ценность или принципал)

r — ставка процента

t — продолжительность временного периода.

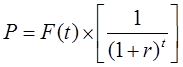

Пусть нам требуется решить вопрос о том, какая денежная сумма будет на счете в сберкассе через t лет, если первоначальный вклад составил Р денежных единиц при ставке процента, равной r. Тогда уместно использовать методику начисления сложных процентов (compounding), чтобы найти будущую величину вклада:

![]() (1)

(1)

Однако для разработчика бизнес-плана более актуальным является обратное действие. А именно, что означает с позиций сегодняшнего дня величина (какова текущая стоимость или ценность) запланированной денежной суммы в F(t) денежных единиц, которую предполагается получить через t лет при процентной ставке, равной r. Это действие (сведение будущих денежных сумм к настоящему моменту времени) называется дисконтированием (discounting):

(2)

(2)

Множители (1+r)t и [1/(1 + r)t], используемые в формулах (1) и (2), называются соответственно коэффициентами начисления сложных процентов и дисконтирования.

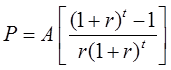

Равные денежные суммы, получаемые или выплачиваемые через одинаковые промежутки времени, называются аннуитетом (annuity), т.е. А в наших обозначениях. Формула (3) позволяет находить текущую стоимость, используя аннуитет

(3)

(3)

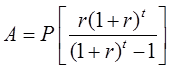

Восстановление капитала (capital recovery) отражено формулой (4)

(4)

(4)

Критерии оценки проектной эффективности

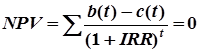

Критерий NPV (Net Present Value) — чистый дисконтированный доход (ЧДД) рассчитывается, как разность между приведенными (дисконтированными) — как правило, к моменту начала проекта — стоимостями всех денежных доходов и затрат по проекту. Пусть В и С — соответственно приведенные стоимости денежных доходов и расходов по проекту, то есть

![]()

b(t) — доходы в период t;

c(t) — расходы в период t;

r — ставка дисконтирования, отражающая изменение стоимости денег во времени;

t = (1, ...,T) — период времени.

Тогда чистый дисконтированный доход (ЧДД) проекта может быть выражен

![]()

Критерий NPV демонстрирует собственную результативность проекта в генерировании потоков наличности, следовательно, к дальнейшему рассмотрению допускаются только проекты с NPV больше нуля.

Критерий «Внутренняя норма рентабельности (доходности, прибыльности)» — IRR — это норма дисконта, при которой приведенная стоимость планируемых проектных денежных поступлений равна приведенной стоимости связанных с проектом затрат. Величина IRR рассчитывается из уравнения:

Значение критерия представляет собой максимально возможную норму дисконта, при которой проект еще выгоден по критерию NPV . Решение принимается на основе сравнения IRR с альтернативной стоимостью капитала (ценой капитала).

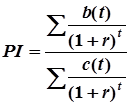

Дисконтированный срок (период) окупаемости (возврата, возмещения) — DPP — дисконтированный срок окупаемости проекта, определяется как период, требуемый для возмещения начального капитала посредством накопленных чистых потоков реальных денег, генерированных проектом. Проект принимается, если рассчитанный срок окупаемости не превышает срока жизни проекта (или горизонта планирования проекта). Индекс прибыльности (PI) показывает относительную доходность («дисконтированную рентабельность») проекта, и равен отношению дисконтированного потока доходов к дисконтированному потоку затрат, то есть

.

.

Данный критерий отражает эффективность вложений и приемлемым является результат, превышающий единицу.

В практике инвестиционного проектирования встречаются более сложные случаи, для принятия решений по которым рекомендуется применять модификации указанных критериев, позволяющие учитывать «тонкости» формирования денежного потока проекта.

Одним из таких критериев является модифицированная внутренняя норма доходности (modified internal rate of return) — MIRR.

Неопределенности и риск

Неопределенность — это неполнота или неточность информации об условиях реализации проекта, в том числе, связанных с ними затратах и результатах. Неопределенность существует объективно как для проекта в целом, так и для всех его участников. Неопределенность, связанная с возможностью возникновения в ходе реализации проекта неблагоприятных ситуаций и последствий, характеризуется понятием риска.

Риск — возможность недостижения запланированного результата каждым из участников проекта. Понятие «риска» является субъективным, поскольку связано с оценкой возможности возникновения последствий, неблагоприятных для каждого конкретного участника проекта в ходе его реализации. Субъективность проявляется в том, что «плохие» для одного участника условия, могут оказаться для другого «хорошими».

Анализ проектных рисков невозможен без их выявления, систематизации, что осуществляется на основе одной из разработанных классификаций рисков.

Воздействие факторов внешней среды в процессе реализации инвестиционного проекта приводит к:

q невыполнению некоторых из предусмотренных проектом действий;

q изменению запланированных сроков выполнения проектных действий;

q отклонению от прогнозируемых проектных результатов.

В общем случае под риском понимается возможность того, что произойдет некое нежелательное событие. В предпринимательской деятельности риск отождествляется с возможностью потери предприятием части своих ресурсов, снижением планируемых доходов или появлением дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

Проектные риски — это совокупность рисков, угрожающих реализации инвестиционного проекта или способных снизить его эффективность (коммерческую, экономическую, бюджетную, социальную, экономическую и т.д.)

ü риск — это некоторая совокупность или множество опасностей;

ü риск — это предрасположенность к отклонению фактических тенденций от планируемых;

ü риск — это деятельность субъектов хозяйственной жизни, связанная с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности достижения желаемого результата, неудачи и отклонения от цели, содержащихся в выбираемых альтернативах;

ü риск связывают с опасениями, что реализация проекта приведет к убыткам;

ü риск рассматривают как меру рассеяния (дисперсию) полученных в результате множественного прогноза оценочных показателей рассматриваемого проекта (прибыль, рентабельность капитала и т. д.);

ü риск сопоставляют с опасностью того, что цель предпринимательского проекта не будет достигнута в намеченном объеме. При этом полагают, что вместо ожидаемого состояния среды возникнет худшая ситуация, в результате которой, например, прибыль будет уменьшена на определенную величину.

Классификация рисков

Ø Строительный риск

Ø Технический риск

Ø Маркетинговый риск

Ø Экологический риск

Ø Риск участников проекта

Ø Социальный риск

Ø Организационно-управленческий риск

Ø Финансовый риск

Ø Юридическо-правовой риск

Ø Риск форс-мажор

Ø Военно-политический риск

Ø Специфический риск

Все методы, применяемые для оценки рисков проекта и управления ими, можно условно разделить на качественный и количественный подходы. Процесс проведения качественного анализа проектных рисков начинается с идентификации рисков, включающей классификацию рисков (выявление конкретных видов рисков данного проекта и их описание), а также исследование возможных причин их возникновения. Затем проводится стоимостная оценка как возможных последствий ущерба от реализации выявленных рисков, так и всех разработанных мероприятий по борьбе с рисками. В этом, «стоимостном» аспекте, и состоит специфическая особенность качественного подхода к исследованию проектных рисков.

Проведение количественного анализа проектных рисков опирается на базисный вариант расчета бизнес-плана проекта и проведенный качественный анализ. Задача количественного анализа состоит в численном измерении влияния изменений факторов проекта, проверяемых на риск, на поведение критериев эффективности проекта.

Методы количественного анализа:

§ Анализ чувствительности

§ Сценарный подход

§ Имитационное моделирование

Анализ чувствительности связан с выявлением зависимости, насколько сильно изменится эффективность проекта при заданном изменении одного из исходных параметров проекта. Чем сильнее эта зависимость, тем выше риск реализации проекта. Иначе говоря, незначительное отклонение от первоначального замысла окажет серьезное влияние на успех всего проекта.

В качестве результирующих показателей реализации проекта могут выступать

¨ критерии проектной эффективности (ЧДД, ВНД, ДСО, ИП, МВНД);

¨ ежегодные показатели результативности (балансовая прибыль, чистая прибыль, сальдо накопленных реальных денег).

Абсолютный анализ чувствительности (другое название — анализ «Что, если...?») позволяет определить численное отклонение результирующих показателей при изменении значений исход-ных переменных. Значения переменных, соответствующие пороговым значениям резуль-тирующих показателей, отвечают показателям предельного уровня или критическим значениям.

При относительном (или полном) анализе чувствительности сравнивается относительное влияние исходных переменных при их изменении на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь. В ходе такого анализа рассчитываются относительные величины — эластичности, отражающие насколько сильно изменяется величина критериального проектного показателя при единичном изменении риск-переменной. Завершает анализ чувствительности ранжирование риск-переменных в зависимости от величин эластичностей: чем больше значение эластичности, тем сильнее эта зависимость и тем более рискованным для проекта является данный фактор.

Результаты анализа чувствительности приводятся в табличной и/или графической формах.

Анализ сценариев — это способ количественного анализа риска, рассматривающий наряду с базовым набором исходных данных проекта ряд других наборов данных, которые, по мнению разработчиков проекта, могут иметь место в процессе реализации. Важным преимуществом метода является тот факт, что отклонения параметров рассчитываются с учетом их взаимозависимостей (корреляции).

Имитационное моделирование базируется на серии численных экспериментов с использованием модели при заданных значениях детерминированных составляющих входных переменных и случайных реализациях случайных величин или функций, входящих в состав модели.

Результат проведения компьютерных! вычислений — эмпирические распределения выходных переменных и показателей качества функционирования системы.

В качестве меры риска в инвестиционном проектировании, вычисляемой на основе имитационного подхода методом Монте-Карло, целесообразно использовать вероятность получения отрицательного значения NPV.