Ответы на вопросы по дисциплине «Управление рисками и страхование»

преподаватель – Котлобовский Игорь Борисович, 2010 год

ТЕМА 1. Истоки и научные основы управления рисками. Классификация рисков предпринимательской деятельности. Методология и основные этапы управления рисками.

1. Мировые тенденции образования в области управления рисками и страхования.

Кризис повлиял на роль профессии оценщика рисков. Требования к профессиональной квалификации устанавливают национальные актуарные ассоциации или государство. Они же организуют экзамены. Две модели вхождения в актуарную профессию – через национальные ассоциации (англо-саксонская), либо с участием государственных органов (континентальная). В образовательный процесс интегрированы университеты. Практически во всех странах университетские экзамены признаются и/или организуются совместно с национальными актуарными ассоциациями. Издаются совместные учебники. Университеты предлагают признаваемые национальными актуарными ассоциациями программы актуарного образования. Усвоение актуарной программы открывает путь в профессию.

Самый высокий интерес к образованию в области страхования наблюдается в таких странах как США, Китай, Тайвань, а также в Европе.

В Европе нет деления по программам, связанным со страхованием. Там создали единую программу. Россия идет по стопам Европы. Отдельно страхование и риски изучают в профильных ВУЗах.

LOMA – американская компания, специализирующаяся на образовании в области страхования жизни. В основном дистаyционные курсы.

В Дании идеальное профессиональное образование в области страхования. Финансирование учреждений квотируется.

2. Теоретические основания концепции риск-менеджмента: истоки, процесс формирования, эволюция, современное состояние.

С рисками человечество сталкивалось на протяжении всей своей истории: ход социального и технического прогресса можно рассматривать как борьбу человечества с рисками (голодом, природными катастрофами, болезнями и т.д.). Тем не менее управление рисками как специфический вид деятельности появилось лишь в конце XIX в. Именно тогда, с возникновением и развитием новых средств передвижения, со строительством крупнейших промышленных предприятий, возникла необходимость управления рисками. Первый план управления рисками был составлен в США в 1890-х годах для компании, занимавшейся строительством железной дороги. Однако до Второй мировой войны управление рисками не нашло широкого применения.

В послевоенное время в результате научно-технической революции появились новая дорогостоящая техника, прогрессивные технологии. Таким образом, человек сам создал источники крупных рисков (широкое развитие транспорта, строительство и освоение крупнейших индустриальных производств и т.п.). Все это привело к тому, что резко возросли как технические, так и экономические риски. Поэтому в 50-х годах XX в. управление рисками стало актуальным, обусловив появление новой профессии - менеджера по управлению рисками. Однако выделение самого процесса управления риском и появление профессиональных менеджеров по управлению рисками утвердились лишь в начале 70-х годов.

В этот период риск-менеджмент в основном ассоциировался с управлением частными рисками, прежде всего финансовыми, реже производственными, а также (под специальным названием актуарного анализа) страховыми. Однако к концу XX в. превалировала точка зрения об универсальном характере соответствующей методологии, что обусловило ее быстрое развитие и распространение ее на новые сферы.

К началу XXI в. управление риском стало более-менее стандартным элементом менеджмента не только крупных, но и средних и мелких фирм. Так, только управление рыночным риском на финансовых рынках американскими банками, страховыми и финансовыми компаниями в 1999 г. оценивалось в 2,1 млрд долл. К 2004 г. эта величина возрасла до 4 млрд долл.

3. Соотношение категорий «неопределенность» и «риск».

Понятия "риск" и "неопределенность" очень близки и даже часто используются как синонимы. Оба термина применяются для обозначения отсутствия или недостатка определенности, т.е. ясности и/или уверенности в исходе того или иного события.

Наиболее часто используются следующие два варианта разделения изучаемых понятий.

Информационный подход. В его основе лежит представление о том, что различия между риском и неопределенностью сводятся к объему доступной информации об исследуемой ситуации. Термин "риск" следует использовать, когда известно распределение случайной величины, с помощью которой моделируют рисковую ситуацию. По-другому это можно назвать "измеримой неопределенностью" или даже "вероятностной определенностью". Слово "неопределенность" применяется в тех случаях, когда исход не был определен, но и распределение вероятностей оставалось неизвестным ("неизмеримая неопределенность"). Иными словами, в основе данной классификации в первую очередь лежит наличие или отсутствие информации о вероятностном распределении.

Оценочный подход. Он базируется на представлении о том, что различия между риском и неопределенностью заключаются в субъективном отношении к реализации того или иного исхода. В рамках данного подхода предполагается, что неопределенность связана с многовариантностью будущего развития, т.е. с неоднозначностью исхода, а риск - с отношением к неблагоприятным исходам (например, к возникновению ущерба). Такая классификация подразумевает субъективность риска. При этом понятие неопределенности, не включающее никаких субъективных предпочтений.

4. Объективное и субъективное понимание риска.

Объективное понимание риска подразумевает наличие возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску. Источником объективного риска является окружающая человека среда и её неопределённость «Неопределённость» характеризует ситуацию, при которой полностью или частично отсутствует информация о возможных состояниях стохастической экономической системы и внешней среды. В большинстве случаев риск связан с процессами, происходящими в реальной жизни человека и хозяйствующих субъектов экономики, и его объективность связана с наличием факторов, существование которых, в конечном счёте, не зависит от действий предпринимателя. Иными словами, неопределённость является объективной характеристикой соответствующей ситуации.

Субъективное понимание риска предполагает наличие отношения или оценки субъекта, имеющейся неопределённости («неблагоприятности»). Источник субъективного риска – внутренние критерии и установки интеллектуальных систем, представления о величине приемлемости риска. Субъективное понимание риска предполагает:

1) наличие субъективного отношения или оценки имеющейся неопределённости (небезразличие);

2) характеристику лица, принимающего решение;

3) представления о величине приемлемости риска;

4) улучшение (ухудшение) оценки риска.

Субъективное понимание риска базируется на аксиоме приемлемости – каждая интеллектуальная система, осуществляющая набор видов деятельности, оценивает величину риска, исходя из своих внутренних критериев, а также установок, диктуемых внешней средой, устанавливая для себя пороги приемлемости риска для каждой конкретной ситуации и формируя своё поведение, исходя из принятых оценок. Оценка риска всегда субъективна и определяется порогом приемлемости.

Данная аксиома показывает значимость представлений о рисках, а также требует связывать объективные представления о показателях неопределённости с мнимым, выработанным интеллектуальной системой для своих нужд.

5. Структурные характеристики риска.

Структурно риск можно описать с помощью следующих характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и степень взаимодействия рисков

Опасность - потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба.

Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска. В техническом смысле подверженность риску - это количество единиц наблюдения. В зависимости от особенностей риска под этим могут пониматься различные вещи: при анализе смертности это может быть число лиц в исследуемой группе; при обсуждении рисков, присущих автомобильному парку, - величина машино-часов использования соответствующих автомобилей; при анализе риска природных катастроф - площадь опасной территории.

Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность. По существу, уязвимость подразумевает если не попытку количественного измерения риска, то выявление влияния различных факторов на величину риска. Изменение подобных факторов приводит к трансформации риска, так что изучение факторов риска является одной из важных задач исследования. На практике уязвимость часто пропорциональна времени наблюдения объекта, подверженного риску.

Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков). При этом взаимосвязь рисков понимается в самом широком смысле слова, а не только в значении наличия или отсутствия статистической зависимости. Анализ взаимодействия рисков, в свою очередь, может повлиять на понимание опасностей, которым подвержены исследуемые объекты.

6. Возможные подходы к классификации рисков.

1.по типу объекта

2.по причине ущерба

3.по характеристике подверженности риску

1. по характеристике имеющейся информации

2. по величине риска

3. по характеру расходов, связанных с риском

4. другие

Классификация по типу объекта

Своеобразие объекта, подверженного риску, является важнейшей характеристикой данного риска. По этому критерию можно выделить риски, связанные:

· с собственностью (имуществом). Подобные риски встречаются достаточно часто и легко выражаются в денежной форме. Оценка риска осуществляется на основе реальной стоимости собственности.

· с доходами. Это достаточно специфические риски, так как они возникают только в контексте создания доходов (бизнес) или их распределения (например, вопросы наследства). Данные риски оцениваются на основе сравнения взаимоисключающих альтернатив возможного получения доходов в будущем, что несколько затрудняет их анализ;

· с персоналом. Данные риски часто имеют внеэкономическую природу, так что их сложно оценить в денежной форме. Нередко такая оценка ограничивается лишь величиной отрицательных финансовых последствий. Очевидно, указанные риски будут различаться для ключевых сотрудников и прочих сотрудников, так как в первом случае они будут значительно выше;

· с ответственностью. Соответствующие риски определяются ответственностью, возникающей в связи с непредвиденным событием в отношении лиц, которые на момент оценки риска еще не известны. Это существенно затрудняет оценку таких рисков. Примерами могут служить профессиональная ответственность или риски, связанные

Классификация по причине (природе) ущерба

Причина ущерба определяет характер и механизм возникновения ущерба, что очень важно для анализа любого риска. По этому критерию можно выделить следующие риски.

· Природные риски, вызванные стихийными бедствиями и природными катастрофами (наводнениями, землетрясениями, штормами, климатическими катаклизмами и др.).

· Технические риски, вызванные последствиями функционирования технико-технологических систем и/или их нарушениями (пожары, изменение технологии, ухудшение качества и производительности производства, специфические риски технологии, ошибки в проектно-сметной документации). Измерение этих рисков может базироваться как на экономических, так и на неэкономических показателях.

· Риски, связанные с человеческим фактором. К этому типу рисков можно отнести:

►риски, связанные собственно с персоналом (смерть, нетрудоспособность, выход на пенсию, увольнение);

►риски, связанные с действиями персонала (аварии, ошибки персонала).

· Риски, связанные с экономической активностью, т.е. собственно с ведением бизнеса и результатами экономических процессов. Среди них можно выделить:

►коммерческие, которые зависят от решений менеджеров (производственные, транспортные, торговые, финансовые и т.д.);

►рыночные, которые не зависят от решений менеджеров (риски, связанные с экономическими изменениями или с усилением конкуренции, валютные, инфляционные и т.д.).

Как правило, указанные риски естественным образом выражаются в денежной форме, так что проблема оценки в основном сводится к получению необходимой информации.

· Политические риски. Под ними понимаются риски, обусловленные экономической политикой, в частности:

►риски, связанные с налогообложением;

►риски государственного регулирования (например, изменение анти монопольного регулирования);

►правовые риски (лицензии и патенты, невыполнение контрактов, судебные процессы, форс-мажор и т.д.).

Часть указанных рисков (изменение ставок налогов, стоимость лицензии) легко оценить экономически, однако риски, связанные с возникновением судебных процессов или форс-мажора, сложно выразить в денежной форме.

· Социальные риски, под которыми подразумеваются риски возникновения таких отрицательных социальных явлений, как преступность, нарушение безопасности объектов, неблагоприятные социальные внешние эффекты и др. В ряде случаев эти риски трудно выразить в экономической форме.

Классификация по типичности отрицательных последствий

Очень важно учесть, насколько типичен рассматриваемый риск для данного объекта и/или ситуации. По этому критерию можно выделить:

· фундаментальный риск, т.е. регулярный риск, внутренне присущий (имманентный) данному объекту и/или ситуации, а также основанный на природных или социальных закономерностях. Соответствующие события также являются случайными, но подверженность риску достаточно велика. К таким рискам можно отнести, в частности, риски автомобильных аварий или градобитие посевов;

· спорадический риск, т.е. нерегулярный риск, вызываемый исключительно редкими событиями и форс-мажорными обстоятельствами, риск, реализующийся с очень низкой вероятностью. Примером является разрушение собственности в результате падения метеорита.

Для управления риском в первую очередь следует учитывать фундаментальные риски, а спорадические - лишь в той мере, в какой они представляются важными согласно другим критериям классификации.

Классификация по характеристике подверженности риску

· по специфике исходов:

►чистый риск, при котором все исходы, кроме сохранения текущей ситуации, связаны с негативными последствиями. Примером такого риска может служить пожар или ограбление. Способ защиты – страхование;

►спекулятивный риск, т.е. риск, исходы которого связаны как с отрицательными ("проигрыш"), так и с положительными ("выигрыш") последствиями. В качестве примера можно привести риски игры на бирже. Способ защиты – хеджирование.

· по месту появления рисков

►внутренние, т.е. такие, которые связаны с организацией работы исследуемой фирмы или деятельностью изучаемого лица. Иными словами, это такие риски, на которые может повлиять менеджмент фирмы. Примерами могут служить поломка оборудования, отсутствие на складе магазина необходимых товаров и т.п. Этими рисками можно управлять;

►внешние, т.е. те, которые определяются внешними обстоятельствами. В качестве примеров можно назвать появление у конкурентов более эффективной технологии, ухудшение экологической обстановки и т.д. Эти риски можно только учитывать.

· по степени зависимости ущерба от исходного события

►первичные риски, т.е. риски, непосредственно связанные с неблагоприятным исходным событием;

►вторичные риски, обусловленные последствиями неблагоприятного исходного события.

Примером такого исходного события может служить землетрясение: разрушения собственности (в частности, плотины) будут соответствовать первичному риску, а последствия наводнения, вызванного разрушением этой плотины, - вторичному.

· по характеру распределения бремени риска

В зависимости от того, на кого распространяются отрицательные последствия неблагоприятного события, на кого они влияют, кто может пострадать от реализации риска, можно выделить:

► односторонние риски – риск смертности;

► двусторонние риски – риск возникновения страхового случая по договору с безусловной франшизой

► многосторонние риски – риск инфляции.

· по уровню возникновения риска'

Риски могут возникать на разных уровнях экономики. В соответствии с данным критерием возможна следующая классификация:

► риски, возникающие на уровне народного хозяйства;

► риски, возникающие на уровне административно-хозяйственных и региональных образований;

► риски, возникающие на уровне отдельного хозяйствующего объекта (фирмы);

► риски, возникающие на уровне структурных подразделений;

► риски, возникающие на уровне отдельного рабочего места.

· по уровню проявления негативных последствий

► проектные риски и/или риски подразделения, т.е. связанные с конкретным проектом или конкретным подразделением компании;

у риски фирмы {предприятия), т.е. риски, характерные для компании в целом;

►отраслевые риски, т.е. риски, обусловленные спецификой всех компаний отрасли (конъюнктура рынка выпускаемой продукции и т.п.);

►общеэкономические риски, т.е. риски всего народного хозяйства (инфляция, кризис перепроизводства или финансовых рынков и т.д.);

►глобальные риски - риски мировой экономики в целом.

Классификации по характеристике уязвимости

· по степени влияния природной и социальной среды на риск

Вопрос о влиянии природной и социальной среды на риск может иметь принципиальное значение. Подобное влияние может не наблюдаться (например, вряд ли есть зависимость между глобальным изменением климата и колебаниями курса акций компании Microsoft). Если природная и социальная среда влияет на риск, то взаимосвязь может быть либо прямой, либо косвенной. В случае с глобальным изменением климата примером прямой взаимосвязи будет служить рост совокупных потерь от ураганов, смерчей и штормов, а косвенной - долгосрочное влияние на курс акций "Газпрома". При этом воздействие природной и социальной среды на риск может усиливать или ослаблять его.

Как правило, для конкретных рисков не ограничиваются указанием на принципиальное наличие или отсутствие влияния природной и социальной среды на риск. Следует сформулировать целый список конкретных факторов, которые влияют на него. Эти факторы будут различны для разных рисков. Анализ подобных факторов и классификация по их влиянию на риск является важным элементом процедуры управления рисками.

· по степени учета временного фактора

►бессрочные риски, которые не имеют временных ограничений;

►срочные риски, среди которых, в свою очередь, можно выделить долгосрочные и краткосрочные риски.

Очевидно, менеджер по управлению риском будет проводить различную политику в отношении бессрочных, долгосрочных и краткосрочных рисков. Поэтому данная классификация очень важна.

· по зависимости уязвимости от времени

►статические риски, т.е. риски, не зависящие от времени. Примером могут служить риски землетрясений, которые, возможно, некоторым образом зависят от времени, но выявить эту зависимость пока не удалось;

►динамические риски, т.е. риски, изменяющиеся во времени (например, рост риска аварий при увеличении износа оборудования). Вид и степень зависимости могут различаться для разных рисков (постоянные во времени и изменяющиеся во времени).

· по продолжительности выявления и ликвидации отрицательных последствий

При формировании правильной политики по управлению рисками одним из центральных является вопрос: сколько времени необходимо для выявления и ликвидации отрицательных последствий соответствующих рисков? Как правило, можно выделить риски с краткосрочным или долгосрочным выявлением отрицательных последствий. В ряде случаев, когда это вызвано спецификой риска, выделяют и риски со среднесрочным выявлением отрицательных последствий.

Большинство рисков относится к группе с краткосрочным выявлением отрицательных последствий: обычно ущерб выявляется сразу или в течение нескольких месяцев. Таковы, в частности, риски пожаров или биржевых спекуляций. Однако в ряде случаев это невозможно. Скажем, по рискам, связанным с ответственностью, выявление ущерба может произойти через достаточно большой период времени (продолжительностью даже до нескольких десятилетий). Классическим примером такого риска является ситуация с использованием асбеста в строительстве. Несколько десятилетий назад он широко применялся в строительстве, так как негорюч и является хорошим теплоизолятором. Однако впоследствии выяснилось, что асбестовая пыль - канцерогенное вещество, она вызывает асбестоз (фиброзное уплотнение ткани легких из-за асбестовой пыли).

Классификация по характеристике взаимодействия с другими рисками

· по степени распространенности данного риска

►массовые риски, характерные для большого числа однотипных объектов (например, риски автомобильных катастроф). Даже если риск будет небольшим, менеджер будет сталкиваться с ним довольно часто. По таким рискам достаточно легко найти информацию;

►уникальные риски, встречающиеся только у отдельных объектов (скажем, ядерные риски). Как правило, это – значительные риски, иначе на них не стоило бы тратить ресурсы и время менеджеров. В силу уникальности подобных рисков иногда бывает довольно сложно найти информацию по ним.

· по характеру влияния на различные объекты

►общий риск – риск, влияющий на различные объекты, иногда вызывающий отрицательные последствия разной природы. Примером является природный катаклизм, вызывающий гибель людей, разрушение имущества, нарушение нормального функционирования бизнеса и т.д.;

► частный риск – риск, затрагивающий отдельный объект или лицо.

Как правило, по общим рискам легче собрать необходимую информацию, чем по частным рискам, так как негативному воздействию подвергаются многие объекты. Это же относится и к частным массовым рискам.

Для общего риска характерна кумуляция рисков. Под кумуляцией рисков понимается ситуация, когда одно событие может вызвать ущерб на разных объектах, но ответственность за покрытие этого ущерба полностью или частично лежит на одной организации или лице, так что совокупный ущерб как бы накапливается. Примером может служить страхование недвижимости в области, подверженной опасности наводнения. После наводнения страховая компания может получить большое число исков о возмещении потерь, связанных с повреждением застрахованной собственности.

· по степени диверсифицируемости риска

Диверсификация рисков, т.е. их перераспределение по объемам, времени и пространству, считается наиболее эффективным путем уменьшения риска по портфелю, так что менеджеры часто стремятся к достижению как можно большей степени диверсификации рисков. Если совокупная уязвимость по портфелю рисков в целом меньше, чем уязвимость по соответствующим рискам в отдельности, то риск считается диверсифицируемым, в противном случае - недиверсифицируемым.

Классификации по характеристике имеющейся информации о риске

· по степени предсказуемости риска

►предсказуемые (прогнозируемые) риски, которые можно предвидеть исходя из экономической теории или хозяйственной практики, но невозможно предсказать момент их проявления;

►непредсказуемые (непрогнозируемые) риски, о которых пока ничего неизвестно, поэтому невозможно оценить их влияние на степень и размер риска.

Непредсказуемость может быть связана как с полным или частичным отсутствием информации (в частности, по уникальному объекту), так и с принципиальной невозможностью количественного или качественного прогноза (например, при оценке степени опасности некоторых биотехнологических исследований). Для предсказуемых (прогнозируемых) рисков дальнейший анализ тесно связан с получением необходимой информации.

· по типу информации

Информация может быть:

►количественной, т.е. выраженной в виде численных значений тех или иных показателей. Количественная информация может обрабатываться с помощью статистических методов и использоваться для оценки параметров математических моделей;

►качественной, т.е. отражающей вербальное описание и/или оценочные суждения о данном объекте или процессе.

Оба типа информации могут быть полезны при управлении риском, хотя количественная информация предпочтительнее, так как позволяет численно измерять исследуемые риски.

· по степени достоверности информации

Лицо, принимающее решения, должно четко осознавать степень достоверности используемой информации, так как недостоверная информация может привести к неправильным выводам и ошибкам при управлении риском, т.е. к росту потенциального экономического ущерба. В большинстве случаев о степени достоверности информации можно судить только качественно (верю - не верю), так что вопрос о численном измерении степени достоверности даже не стоит. Тем не менее существуют интересные подходы и к количественной оценке данной характеристики исследуемого риска.

· по величине риска

Величина риска чрезвычайно важна для понимания того, как следует относиться к соответствующему риску. Понятие величины риска предполагает согласованный анализ двух характеристик – частоты возникновения и размера ущерба.

· по частоте возникновения ущерба

►редкие риски, для которых характерна малая частота реализации. риска, т.е. малая вероятность наступления ущерба;

►риски средней частоты, для которых характерна средняя частота реализации риска, т.е. средняя вероятность наступления ущерба;

► частые риски, для которых характерна высокая частота реализации риска, т.е. высокая вероятность наступления ущерба.

Политика управления рисками из указанных классов будет существенно различаться.

· по размеру (тяжести) ущерба

►малые риски, т.е. те, по которым максимальный ущерб невелик;

►средние риски, максимальный ущерб для которых характеризуется как средний;

►высокие риски с большим максимальным ущербом;

►катастрофические риски, характеризуемые исключительно большим максимальным ущербом.

Классификации по характеристике расходов (издержек), связанных с риском

· по возможным финансовым последствиям

►прямой ущерб, который означает непосредственную потерю финансовых средств и/или разрушение материальных объектов (в частности, ограбление или пожар);

►косвенные потери, которые связаны с недополучением доходов (скажем, вследствие увольнения), увеличением операционных расходов (в частности, резкий рост расходов на комплектующие вследствие изменения валютного курса) и/или с отдаленными последствиями неблагоприятного события (например, ухудшение условий труда, а следовательно, и снижение производительности труда на предприятии в результате предшествующей экологической катастрофы).

· по характеру расходов

►расходы, связанные с необходимостью принятия решений в условиях неопределенности и риска. Эти расходы включают издержки, обусловленные оценкой рисков и организацией процедур управления риском, а также оплату услуг экспертов и менеджеров;

►расходы, связанные со снижением риска. Соответствующие расходы предназначены для противодействия возникновению ущерба (затраты на пожарную и охранную сигнализацию, улучшение условий труда и т.д.);

►расходы, связанные с покрытием отрицательных последствий реализовавшихся событий. Данный тип расходов включает покрытие возникшего экономического ущерба (за счет собственных средств, из страховых выплат и т.п.).

· по характеру распределения расходов

►частные расходы, которые несут отдельные физические и юридические лица. Примером могут служить расходы, связанные с ремонтом после пожара, страховые выплаты, расходы на заработную плату и т.п.;

►общественные расходы, которые несет общество в целом (например, расходы по ликвидации экологической катастрофы).

Данная классификация не идентична классификации по характеру распределения бремени риска, так как в последней речь идет не об ущербе

7. Общие и специальные классификации рисков.

8. Классификация рисков по характеристике опасности

· связанные с проявлением стихийных сил природы (землетрясения, наводнения, сели, цунами и др.)

· связанные с целенаправленным воздействием человека в процессе присвоения материальных благ (кража, ограбление, акты вандализма и другие противоправные действия).

по характеристике подверженности риску

- показатели, используемые для классификации рисков по данной структурной характеристике (специфика исходов, место проявления рисков, степень зависимости ущерба от исходного события, характер распределения бремени риска, уровень возникновения риска, уровень проявления негативных последствий).

по функциональному воздействию на хозяйственную деятельность: Функциональные риски возникают в процессе создания любого продукта или оказания услуги из-за невозможности своевременно и в полном объеме контролировать финансово-хозяйственный процесс, собирать и анализировать соответствующую информацию. Этим рискам подвержена деятельность каждого банка. Функциональные риски так же опасны, как финансовые риски, но их труднее идентифицировать и количественно определить. В конечном итоге функциональные риски также приводят к финансовым потерям. Финансовые и функциональные риски обычно разделены на ряд подкатегорий.

· стратегический риск (связан с ошибками в стратегическом управлении, прежде всего с возможностью неправильного формулирования целей организации, неверного ресурсного обеспечения их реализации и ошибочного подхода к управлению риском в банковском деле в целом);

· технологический риск (возникает по мере внедрения в структуру банковской деятельности различных технологий и техники; типичные случаи проявления - компьютерное мошенничество и сбои в системе электронных платежей);

· риск операционных или накладных расходов или риск неэффективности (обусловлен опасностью возникновения несоответствия между расходами банка на осуществление своих операций и их результативностью);

· риск внедрения новых технологий (связан с риском экономического освоения, риском того, что не будет достигнута запланированная окупаемость новых банковских продуктов, услуг, операций, подразделений или технологий).

по взаимодействию с другими рисками; по имеющейся информации

- показатели, используемые для классификации рисков по данной структурной характеристике (степень распространенности данного риска, характер влияния на различные объекты, степень диверсифицируемое™ риска).

по степени учета

- показатели, используемые для классификации рисков по данной дополнительной характеристике (степень предсказуемости риска, тип информации, степень достоверности информации).

по возможности снижения.

Все методы, позволяющие минимизировать проектные риски, можно разделить на три группы.

1 Диверсификация, или распределение рисков (распределение усилий предприятия между видами деятельности, результаты которых непосредственно не связаны между собой), позволяющая распределить риски между участниками проекта. Распределение проектных рисков между его участниками является эффективным способом их снижения. Теория надежности показывает, что с увеличением количества параллельных звеньев в системе вероятность отказа в ней снижается пропорционально количеству таких звеньев. Поэтому распределение рисков между участниками повышает надежность достижения результата. Логичнее всего при этом сделать ответственным за конкретный вид риска того его участника, который обладает возможностью точнее и качественнее рассчитывать и контролировать данный риск. Распределение рисков оформляется при разработке финансового плана проекта и контрактных документов.

2 Резервирование средств на покрытие непредвиденных расходов представляет собой способ борьбы с риском, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в выполнении проекта.

3 Страхование рисков. В случае, если участники проекта не в состоянии обеспечить реализацию проекта при наступлении того или иного рискового события собственными силами, необходимо осуществить страхование рисков. Страхование рисков есть по существу передача определенных рисков страховой компании.

9. Предпринимательские риски.

Предпринимательский риск -это риск, возникающий при

любых видах предпринимательской деятельности, связанных с производством продукции,

товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями;

коммерцией, а также осуществлением научно-технических проектов.

Предпринимательский риск -это риск, возникающий при

любых видах предпринимательской деятельности, связанных с производством продукции,

товаров и услуг, их реализацией; товарно-денежными и финансовыми операциями;

коммерцией, а также осуществлением научно-технических проектов.

Наличие предпринимательских рисков - это, по сути дела, оборотная сторона свободы экономической, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будет усиливаться неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

10. Взаимосвязь риска и доходности предпринимателя.

На данный момент риск-менеджмент входит в стандартную деятельность компаний, поскольку он позволяет снизить риски и, таким образом, повысить доходность. В итоге это приводит к защите и росту стоимости компаний.

Выделим общие закономерности, отражающие взаимную связь между принимаемым риском и ожидаемой доходностью деятельности инвестора:

— более рискованным вложениям, как правило, присуща более высокая доходность;

— при росте дохода уменьшается вероятность его получения, в то время как определенный минимально гарантированный доход может быть получен практически без риска.

На самом деле это расхожее утверждение не является аксиомой и, строго говоря, иначе и предпринимательства как такового не существовало бы, поскольку предпринимательство, в частности, это умение работать в состоянии неопределенности и неоднородности рынка.

Дело в том, что корреляция доходности и риска тем выше, чем выше информированность и профессионализм (или «разумность» — в терминах экономики) участников рынка, что на практике наблюдается только на инвестиционных рынках развитых стран.

11. Современные теоретические представления о необходимости, возможности и границах риск-менеджмента.

Необходимость риск-менеджмента продиктована различными тенденциями:

· Все более и более сложные риски

· Портфели рисков как отдельный объект для управления

· Потребность в количественной оценке рисков

· Масштабируемость управления рисками

Риск как бизнес-возможность. Задача риск-менеджмента заключается в непосредственной идентификации рисков и управлении ими для максимизации стоимости организации. Данная сфера деятельности представляет собой постоянный и развивающийся процесс, учитывающий опыт прошлого и настоящего организации и имеющий отражение в прогнозах на будущее.

Риск-менеджмент защищает организацию и позволяет ей планировать и осуществлять долгосрочную деятельность. При этом он служит улучшением процесса принятия решений и стратегического планирования посредством формирования осознания структуры бизнес-процессов. Более того, способствуя эффективному использованию капитала и ресурсов организации, грамотное управление рисками снижает степень неизвестности критических аспектов деятельности компании, защищая имущественные интересы и улучшая имидж. Существует много путей достижения конечных целей риск-менеджмента. Поэтому достаточно сложно объединить или обобщить все его направления в одном документе. Тем не менее не следует забывать руководствоваться существующими стандартами управления рисками для улучшения практики, относительно которой компании могут оценивать результаты своей собственной деятельности.

Создание системы эффективного управления в современных компаниях с учетом быстроизменяющейся рыночной среды и деловых отношений возможно лишь в направлении организации риск-менеджмента. Отметим тот положительный факт, что в практической деятельности организации в течение последних лет наблюдается стремление к управлению рисками. В связи с этим, надо подчеркнуть роль внешних и внутренних факторов, влияющих на характер возникающих рисков в компании. К их числу, определяющих организационную основу риск-менеджмента, следует отнести непостоянство цен, налоговые упущения, технологические инновации и процесс глобализации, несущий в себе как положительный, так и отрицательный эффект. Не надо забывать и о внутренних факторах, также имеющих существенное влияние на организацию риск-менеджмента в компании, таких как предрасположенность к риску, потребность в ликвидности или непредусмотренные издержки. Отметим, что внешние и внутренние факторы в компании взаимосвязаны, а объясняется это тем, что различные виды рисков имеют прямую или косвенную зависимость между собой.

12. Комплексная система управления риском в предпринимательских структурах.

ERM включает в себя идентификацию отдельных событий, которые имеют отношение к бизнес-целям компании (риски и возможности), их оценку по вероятности возникновения и степени воздействия, а также определение ответной стратегии. Стандарт ISO, фиксирующий стандартные принципы риск-менеджмента – ISO 31000.

Внедрение комплексного управления рисками обусловлено возрастающим ущербом от различных происшествий в результате износа инфраструктуры, влиянием человеческого фактора, стихийных бедствий, террористических угроз, а также высокого уровня концентрации производства. Помимо этого, предпринимательским структурам приходится сталкиваться с хозяйственными рисками, возникающими в результате развития бизнеса, - увеличение горизонтов планирования, возрастание непредсказуемости внешней среды, рост конкуренции. Хозяйственные риски связаны с потерей части или всех доходов предприятия, а также с возникновением дополнительных расходов, связанных как в целом с предпринимательской деятельностью, так и с конкретной сделкой.

Риск-менеджмент – процесс подготовки и реализации мероприятий, имеющих целью снизить опасность ошибочного решения и уменьшить возможные негативные последствия нежелательного развития событий в ходе реализации принятых решений. Все многообразие применяемых в хозяйственной практике предпринимательских структур методов управления риском можно разделить на четыре типа: уклонение (отказ от непроверенных партнеров, отказ от рискованных проектов, страхование хозяйственных рисков, поиск гарантов), локализация (создание отдельных бизнес-единиц для выполнения рискованных проектов), диссипация (диверсификация видов деятельности, диверсификация сбыта и поставок, диверсификация инвестиций, распределение риска во времени, распределение ответственности между участниками производства), компенсация (стратегическое планирование всей деятельности, прогнозирование внешней обстановки, создание системы резервов, мониторинг социально-экономической и нормативно-правовой среды). При этом на предприятии можно выделить четыре стадии работы с риском: определение; оценка и анализ; выбор метода снижения; финансирование и контроль

Развитие предпринимательских структур и эволюция системы управления рисками в них

13. Разработка программы управления рисками на предприятии.

для управления рисками на предприятии должно быть создано специальное подразделение, возглавляемый риск-менеджером - руководителем, который занимается исключительно проблемами управления рисками и координирует деятельность всех подразделений с целью регулирования риска и обеспечения компенсации возможных потерь и убытков. Задача риск-менеджера и его подразделения состоит в разработке стратегии и принципов управления риском на предприятии, которые должны быть изложены во внутренних нормативных документах. Примером организации административной структуры по управлению риском на предприятии может служить отдел, состоящий из риск-менеджера и небольшой рабочей группы из двух-трех человек.

В зависимости от планов и финансовых возможностей предприятия в части управления рисками имеются два пути: либо создавать штатный отдел (что больше подходит для крупных предприятий и объединений), либо воспользоваться услугами сторонних фирм (для средних и малых предприятий).

На самом начальном этапе процесса управления рисками на предприятиях при комплексном страховании Страховая компания должна будет сама выполнять эту работу, т.е. выявить возможные риски на всех этапах производственного процесса, провести их оценку и анализ, подготовить рекомендации по воздействию на риски, составить перечень превентивных мероприятий. И только после этого произвести страхование "оставшегося" уровня рисков. Казалось бы, вопреки здравому смыслу произвести работу, которая приведет к максимальному снижению страховых взносов при комплексном страховании, но в этом то и состоит привлекательность данного страхового продукта.

· Идентификация возможности потерь

· Оценка (анализ) риска (потенциальной частоты и размера потерь)

· Выбор наилучшего метода управления риском из возможных альтернатив управления рисками (финансирование риска)

· Применение техники управления риском

· Мониторинг результатов

14. Функции риск-менеджера и его взаимодействие с финансово-кредитными службами.

Различают два типа функций риск-менеджмента:

1) функции объекта управления:

· разрешения риска;

· рисковых вложений капитала;

· работы по снижению величины риска;

· процесса страхования рисков;

· экономических отношений и связей между субъектами хозяйственного процесса.

2)функции субъекта управления:

· прогнозирование – разработка на перспективу изменений финансового состояния объекта в целом и его различных частей;

· организация – система мер, направленных на рациональное сочетание всех его элементов в единой технологии процесса управления риском;

· регулирование – воздействие на объект управления ради устойчивости этого объекта в случае возникновения отклонения от системы заданных параметров;

· координация – обеспечение согласованности работы всех звеньев системы управления риском;

· стимулирование – это побуждение финансовых менеджеров, других специалистов в заинтересованности в результате своего труда;

· контроль – проверку работы по снижению степени риска.

Риск-менеджмент – это часть финансового менеджмента, представляющая собой систему управления риском и финансовыми отношениями, связанными с ним.

15. Управление риском как часть общего менеджмента фирмы.

Управление риском – целенаправленные действия по ограничению или минимизации риска в системе экономических отношений.

Риск-менеджмент является частью стратегического управления организации.

В зависимости от стратегии фирмы, ее положения на рынке, определяется и система управления рисками и ее особенности, а также отношение фирмы к риску (осторожное, взвешенное, рискованное). Таким образом, фирма должна согласовать цели управления риском с миссией и целями фирмы.

Например, если цель фирмы - завоевание рынка, то она может предпочесть удержание у себя всех или большей части рисков и предпочтет рискованный или взвешенный вариант управления риском. Если фирма сориентирована на поддержание положительного имиджа, сложившегося на рынке, и сохранение своей финансовой устойчивости, то она может передать управление крупными рисками во внешнюю среду и отношение к риску будет взвешенным или осторожным.

Существует и обратная связь между стратегией и системой управления риском: выбор того или иного варианта управления риском может потребовать некоторой корректировки указанной стратегии или предварительного учета определенных рисков при ее создании (так как существует специфическое влияние риска на некоторые цели фирмы).

Единство системы управления риском и общего менеджмента компании проявляется на уровне не только согласования целей, но и увязки соответствующих процедур принятия решений. Это предполагает учет специфики организационной структуры фирмы и особенностей принятия решений менеджерами при управлении рисками. Т.е. решения в области управления риском должны быть согласованы с решениями о ведении бизнеса фирмы.

16. Функции риск-менеджмента.

Различают два типа функций риск-менеджмента: функции объекта управления и функции субъекта управления.

К функциям объекта управления относится организация: разрешения риска и рисковых вложений капитала; работы по снижению величины риска; процессы страхования рисков, экономических отношений и связей между субъектами хозяйственного процесса. К функциям субъекта управления относят прогнозирование, организация, регулирование, координацию, стимулирование и контроль.

1) Прогнозирование в риск-менеджменте представляет собой разработку на перспективу изменений финансового состояния объекта в целом и его различных частей. Особенностью прогнозирования является также альтернативность в построении финансовых показателей и параметров, определяющая разные варианты развития финансового состояния объекта управления на основе наметившихся тенденций.

2) Организация представляет собой объединение людей, совместно реализующих программу рискового вложения капитала на основе определенных правил и процедур. К ним относится создание органов управления, построение структуры аппарата управления, установление взаимосвязи между управленческими подразделениями, разработка норм, нормативов, методик и т.п.

3) Регулирование в риск-менеджменте - это воздействие на объект управления, посредством которого достигается состояние устойчивости этого объекта в случае возникновения отклонения от заданных параметров. Оно охватывает, главным образом, текущие мероприятия по устранению возникших отклонений.

4) Координация представляет собой согласованность работы всех звеньев системы управления риском, аппарата управления и специалистов. Она обеспечивает единство отношений объекта управления, субъекта управления, аппарата управления и отдельного работника.

5) Стимулирование в риск-менеджменте – это побуждение финансовых менеджеров, других специалистов в заинтересованности в результате своего труда.

6) Контроль - это проверка организации работы по снижению степени риска. Посредством контроля собирается информация о степени выполнения намеченной программы действий, доходности рисковых вложений капитала, соотношении прибыли и риска, на основании которой вносятся изменения в финансовые программы. Контроль предполагает анализ результатов мероприятия по снижению степени риска.

17. Цели и задачи управления рисками.

Следует соотносить с функциями. Соответствуют специфике предприятия или отрасли. Общая цель: успешное функционирование предприятия в условиях неопределенности и риска.

1) Планирование – цель: обозначить порядок, последовательность и сроки мер по управлению риском. Задачи: разработать план по управлению рисками.

2) Организация – цель: разработка норм, нормативов, методик. Задачи: обучение персонала, создание и наладка взаимодействия между органами управления, идентификация рисков

3) Регулирование – цель: оценка вероятностей рисков в ходе деятельности предприятия. Задачи: оценить вероятность риска, величину потенциального ущерба, рассчитать последствия для нормального функционирования субъекта.

4) Координация – цель: снизить степень воздействия рисков до приемлемого уровня. Задачи: определить области ответственности, полномочия, сроки в рамках плана по управлению рисками.

5) Контроль – цель: обеспечить воспроизводимость удачных решений по управлению рисками. Задачи: определить эффективность, выявить способы повышения эффективности.

18. Основные этапы управления риском.

Идентификация возможности потерь, Оценка (анализ) риска (потенциальной частоты и размера потерь), Выбор наилучшего метода управления риском из возможных альтернатив управления рисками (финансирование риска), Применение техники управления риском, Мониторинг результатов

Этапы управления рисками - это последовательно выполняемые действия для достижения целей управления предпринимательскими рисками.

1. Анализ и оценка состояния бизнеса; выявление актуальных факторов и объектов риска; определение конкретных предпринимательских рисков, степени их вероятности и величины потерь.

2. Определение методов, тактики и стратегии управления рисками; выбор средств и исполнителей

3. Составление плана мероприятий по управлению рисками, определение последовательности и сроков их выполнения.

4. Создание организационных предпосылок для выполнения плана, распределение сил и средств, организация выполнения мероприятий и их обеспечение.

5. Контроль выполнения плана, отслеживание изменений состояния бизнеса, внесение изменений в планы и отдельные мероприятия.

6. Оценка результатов управления предпринимательскими рисками и состояния предпринимательской деятельности.

По достижении целей управления предпринимательскими рисками выполнение мероприятий может быть продолжено в интересах поддержания заданного уровня предпринимательских рисков и обнаружения новых. Повторение этапов образует цикл управления предпринимательскими рисками.

ТЕМА 2. Идентификация и анализ рисков

19. Идентификация риска.

Идентификация риска – первый этап управления риском, цель которого состоит в установлении потенциальных источников причинения ущерба путем проведения полного анализа всех возможных случаев, которые могут произойти в результате небрежности, недосмотра или несчастного случая, характерных для определенного вида деятельности, и определении их характеристик. Процесс нахождения, составления перечня и описания элементов риска.

Идентификация рисков представляет собой процесс выявления подверженности организации неизвестности, что предполагает наличие полной информации об организации, рынке, законодательстве, социальном, культурном и политическом окружении организации, а так же о стратегии ее развития и операционных процессах, включая информацию об угрозах и возможностях достижения поставленных целей.

Под идентификацией и анализом рисков следует понимать выявление рисков, их специфику, обусловленную природой и другими характерными чертами рисков, выделение особенностей их реализации, включая изучение размера экономического ущерба, а также изменение рисков во времени, степень взаимосвязи между ними и изучение факторов, влияющих на них.

Основной целью идентификации и анализа рисков является формирование у лиц, принимающих решения, целостной картины рисков, угрожающих бизнесу фирмы, жизни и здоровью ее сотрудников, имущественным интересам владельцев/акционеров, обязательствам, возникающим в процессе взаимоотношений с клиентами и другими контрагентами, правам третьих лиц и т.п.

20. Способы и методы идентификации риска.

Идентификация и анализ рисков предполагает проведение качественного и количественного изучения рисков.

Качественный анализ предполагает обнаружение рисков, исследование их особенностей, выявление последствий реализации соответствующих рисков в форме экономического ущерба, раскрытие источников информации относительно каждого риска.

Количественная оценка рисков. Предварительный этап – получение информации о них в виде данных, необходимые для оценки степени предсказуемости риска.

Основной шаг— обработка собранных данных. Могут быть использованы различные методы статистической обработки данных – корреляционный и дисперсионный анализ, анализ временных рядов, факторный анализ и другие методы многомерной классификации, а также математическое моделирование, включая имитационное.

Методы и технологии идентификации рисков – примеры

• Метод «спонтанного» определения/выявления возможных рисков

• Вопросники

• Исследование бизнес процессов с выявлением «внутренних» и «внешних» факторов и их влияния на организацию

• Отраслевой анализ

• Анализ развития различных сценариев

• Рабочие группы по оценке рисков

• Анализ инцидентов и аварий

• Технический аудит и инспекции

• HAZOP метод (метод «События – Последствия»)

21. Принципы и методы оценки и анализа риска.

Защита от риска состоит не в том, чтобы сделать бизнес абсолютно безопасным, а в том, чтобы снизить риск до уровня, когда он перестает быть угрожающим. В этом и состоит концепция приемлемого риска. В настоящее время она лежит в основе всех практических мероприятий по управлению риском.

Оценка риска — это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Можно выделить три основных метода оценки риска для конкретных процессов:

• анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом;

• теоретический анализ структуры причинно-следственных связей процессов;

• экспертный подход.

Методы и технологии оценки рисков

«положительные» риски

• Маркетинговые исследования

• Перспективный анализ

• Тестирование

• НИОКР

• Анализ бизнес эффекта

Любые риски

• Моделирование взаимозависимостей

• SWOT анализ

• Дерево событий

• Поддержание непрерывности бизнес

процессов

• BPEST анализ

• Опциональное моделирование

• Принятие решений в условиях риска

и неизвестности

• Статистический анализ

• Построение тенденций и дисперсии

• PESTLE анализ

«Негативные» риски

• Анализ угроз

• Дерево ошибок

• FMEA анализ

Метод построения деревьев событий — это графический способ прослеживания последовательности отдельных возможных инцидентов, например отказов или неисправностей каких-либо элементов технологического процесса или системы, с оценкой вероятности каждого из промежуточных событий и вычисления суммарной вероятности конечного события, приводящего к убыткам. Дерево событий строится, начиная с заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития последствий этих событий по цепочке причинно-следственных связей в зависимости от отказа или срабатывания промежуточных звеньев системы.

Метод «События — последствия» (HAZOR — Hazard and Operability Research) —это критический анализ работоспособности предприятия с точки зрения возможных неисправностей или выхода из строя оборудования, который на этапе проектирования широко используется в промышленности. Основная идея — расчленение сложных производственных систем на отдельные более простые и легче анализируемые части. Каждая такая часть подвергается тщательному анализу с целью выявить и идентифицировать все опасности и риски.

Метод деревьев отказов – это графическое представление всей цепочки событий, последствия которых могут привести к некоторому главному событию – определяются пути, по которым отдельные индивидуальные события могут в результате их комбинированного воздействия привести к потенциально опасным ситуациям. Алгоритм исследования при использовании деревьев отказов обратен таковому при использовании метода деревьев событий.

Методы индексов опасности пригодны при оценке потенциальной опасности, существующей на промышленном предприятии, если требуется оценить риск интегрально, не вдаваясь в детали производственных процессов. Основная идея — оценить некоторым числовым значением (индексом) степень опасности рассматриваемой системы. Существуют различные способы, как это может быть сделано, но наиболее часто при оценке пожаро- и взрывобезопасности используется метод индекса Дау. При вычислении индекса Дау отдельным техническим характеристикам ставят в соответствие определенные показатели, численно характеризующие потенциальную опасность конкретных элементов процесса или технической системы. Затем показатели суммируют, не вдаваясь в особенности функционирования рассматриваемой системы.

22. Количественные характеристики риска.

Потенциальный размер ущерба, вероятность наступления страхового случая

23. Количественные и качественные методы оценки риска

Есть три основных метода оценки риска: анализ статистических данных по неблагоприятным событиям, имевшим место в прошлом, теоретический анализ структуры причинно-следственных связей процессов, экспертный подход

Методы оценки вероятности наступления неблагоприятных событий: метод построения деревьев событий, метод «события - последствия», метод деревьев отказов, метод индексов опасности

24. Метод деревьев. Метод сценариев.

Метод деревьев – графический способ прослеживания последовательности, отдельных возможных инцидентов с оценкой вероятности каждого из промежуточных событий и вычисления суммарной вероятности конечного события, приводящего к убыткам.

Дерево событий строится, исходя из заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития последствий этих событий по цепочке причинно-следственных связей в зависимости от отказа или срабатывания промежуточных звеньев системы.

Метод сценариев – проработка трех сценариев (или всех возможных) – самого вероятного, самого плохого и самого хорошего. Считается вероятностное значение NPV и его отклонение от среднего значения. Проект выбирают исходя из наименьшего отклонения от среднего. Метод используется в анализе инвестиционных проектов.

В рисках еще есть метод «события-последствия». Есть подозрение, что это и есть метод сценариев для рисков. Там рассматриваются возможные отклонения от нормального сценария, причины этих отклонений и их последствия.

25. Метод имитационного моделирования

Как следует из определения, имитация – это компьютерный эксперимент. Принципиальным преимуществом имитации перед реальным экспериментом состоит в том, что он проводится с моделью системы, а не с самой системой. Очевидно, невозможно провести эксперимент с инвестиционным проектом, тем не менее, именно эксперимент позволяет выяснить, как именно будут развиваться события в зависимости от изменения различных условий. Значит, в условиях высокой степени неопределённости и риска, , когда большинство параметров не поддаются управлению со стороны лиц, принимающих решения, необходимо использовать имитацию. Имитационные модели, включающие такие параметры, называют стохастическими. Применение имитации позволяет сделать выводы о возможных результатах, основанные на вероятностных распределениях случайных факторов. Стохастическую имитацию часто называют методом Монте-Карло. Условием, ограничивающим возможности применения данного метода, является предпосылка о случайности изменения элементов денежных потоков. Различают вероятностную, интервальную, интервально-вероятностную неопределённость. Условием для наилучшего применения метода является наличие вероятностной неопределённости, когда степень возможности наступления каждого сценария или изменения отдельных параметров характеризуется их вероятностями.

Процесс анализа рисков по методу Монте-Карло включает в себя 3 этапа.

1)Построение математической модели

2) Осуществление имитации

3) Анализ результатов.

26. VaR – метод оценки риска. TVaR.

Value at Risk (VaR) — стоимостная мера риска. Распространено общепринятое во всём мире обозначение «VaR». Это выраженная в денежных единицах оценка величины, которую не превысят ожидаемые в течение данного периода времени потери с заданной вероятностью. Также называется показателем "16:15", ибо именно в это время он должен был быть на столе у главы правления банка J.P.Morgan. В этом банке показатель VaR и был впервые введен в обиход с целью повышения эффективности работы с рисками.

VaR характеризуется тремя параметрами:

· Временной горизонт, который зависит от рассматриваемой ситуации. По базельским документам - 10 дней, по методике Risk Metrics - 1 день. Чаще распространен расчет с временным горизонтом 1 день. 10 дней используется для расчета величины капитала, покрывающего возможные убытки.

· Доверительный интервал (confidence level) - уровень допустимого риска. По базельским документам используется величина 99%, в системе RiskMetrics - 95%.

· Базовая валюта, в которой измеряется показатель.

VaR - это величина убытков, которая с вероятностью, равной уровню доверия (например, 99%), не будет превышена. Следовательно, в 1% случаев убыток составит величину, большую чем VaR.

Проще говоря, вычисление величины VaR проводится с целью заключения утверждения подобного типа: “Мы уверены на X% (с вероятностью X/100), что наши потери не превысят Y долларов в течение следующих N дней”. В данном предложении неизвестная величина Y и есть VaR.

27. Построение профиля риска.

Профиль риска – ранжированный перечень факторов, позволяющий выделить наиболее важные для организации факторы риска (т.е. комплексное представление совокупности рисков и их влиянии).

Его построение обеспечивает единую точку зрения на риски соответствующей фирмы, а значит, и определение особенностей ее политики по управлению рисками.

Для построения Профиля риска необходимы:

- Базовый набор факторов риска (формируется в компании с помощью специальных исследований или анализа)

- Шкала для экспертных оценок (определяется шкала, по которой будут оцениваться риски)

- Определение критериев оценки (формируются принципы оценивания факторов риска)

- Работа с экспертами

- Проведение оценки

Порядок построения профиля риска:

1. Идентификация внешних и внутренних факторов риска организации

2. Определение критериев и шкал оценки факторов риска;

3. Проведение экспертной оценки факторов;

4. Интерпретация полученных результатов.

28. SWAT анализ.

SWOT — метод анализа в стратегическом планировании, заключающийся в разделении факторов и явлений на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы).

Этот акроним может быть представлен визуально в виде таблицы:

Положительное влияние Отрицательное влияние

Внутренняя среда Strengths (сильные стороны) Weaknesses (слабые сторны)

Внешняя среда Opportunities (возможности) Threats (угрозы)

Поскольку SWOT-анализ в общем виде не содержит экономических категорий, его можно применять к любым организациям, отдельным людям и странам для построения стратегий в самых различных областях деятельности.

29. Актуарная профессия.

Актуарий — специалист по страховой математике, владеющий теорией актуарных расчетов. Занимается разработкой методологии и исчислением страховых тарифов, расчетами, связанными с образованием резерва страховых взносов по долгосрочным видам страхования, определением размеров выкупных и редуцированных страховых сумм, а также ссуд по договорам страхования жизни и пенсий.

В соответствии с Федеральным Законом "Об организации страхового дела в Российской Федерации" (статья 8.1) "страховые актуарии – граждане Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов. Требования к порядку проведения квалификационных экзаменов страховых актуариев, выдачи и аннулирования квалификационных аттестатов устанавливается органом страхового надзора"

30. Роль актуариев в оценке рисков.

В основном знания актуария находят применения в страховом и инвестиционном бизнесе — обе эти профессии имеют необходимость оценки вероятности денежных потоков.

В страховом бизнесе актуарий занимается:

· разработкой методологии и исчислением страховых тарифов;

· расчётами, связанными с образованием резерва страховых взносов по долгосрочным видам страхования;

· определением размеров выкупных и редуцированных страховых сумм;

· определением размеров ссуд по договорам страхования жизни и пенсий;

В инвестиционном бизнесе в задачи актуария входит:

· разработка и применение моделей оценки рисковых инструментов;

· расчёт резервов инвестиционного фонда (в том числе обязательных законодательно).

ТЕМА 3. Методы воздействия на риск. Оценка эффективности риск-менеджмента. Стандартизация управления рисками.

31. Основные инструменты риск-менеджмента: основные характеристики, возможности и ограничения применения.

Управление риском – риск-менеджмент – процесс принятия и выполнения управленческих решений, которые минимизируют неблагоприятное влияние на организацию или лицо убытков, вызванных случайными событиями.

· Процесс – управление риском не является одномоментным актом, оно должно быть «встроено» в общий процесс принятий решений;

· Случайные события – управление риском связано непредвиденными событиями, о наступлении которых нельзя знать заранее с полной достоверностью;

· Неблагоприятное влияние – случайные события важны не сами по себе, а только тогда, когда последствия этих событий отрицательно влияют на результаты деятельности организации

· Минимизируют – результатом управленческих решений должно быть снижение отрицательного эффекта, вызванного непредвиденными событиями.

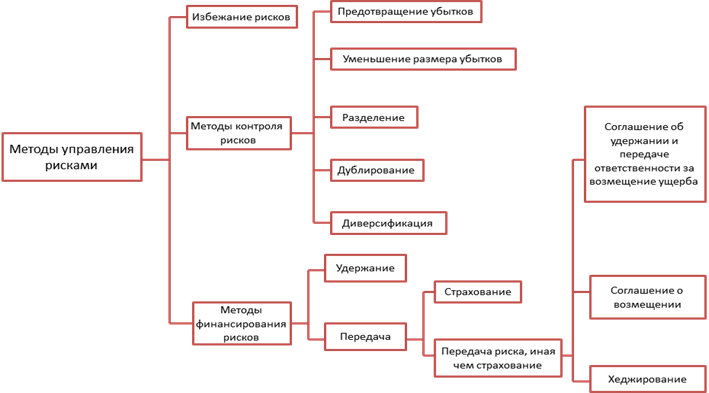

32. Различные подходы к типологии методов управления риском.

Есть две группы методов управления рисками: методы трансформации рисков и методы финансирования рисков.

Методы трансформации – группа методов, предполагающих воздействие на условия возникновения неблагоприятных последствий и возможный размер ущерба. Как правило, эти методы нацелены на снижение подверженности риску, уменьшение уязвимости и усиление взаимного влияния рисков в портфеле, которое для носителя рисков будет более благоприятным. Также называются техническими методами управления рисками.

При уклонении от риска – это отказ от риска; при сокращении риска это снижение частоты ущерба или возникновения ущерба, уменьшение размера убытков, разделение риска, при передаче риска– это аутсорсинг.

Методы финансирования рисков – это группа методов, нацеленных на покрытие уже произошедшего ущерба. Эти методы предполагают создание специальных резервных фондов или обеспечение иных источников финансирования убытков. Методы также называются экономическими, или финансовыми, методами управления рисками.

При сокращении риска – это покрытие убытка из текущего дохода, создание резервов, кредитование, при передаче риска – это страхование, перераспределение риска среди группы агентов, спонсорство, бюджетная помощь.

33. Отказ от риска как метод управления рисками.

Метод отказа от риска используется на практике тогда, когда существуют крупные риски, уменьшить которые бывает просто невозможно, - риск банкротства, риск возникновения обвинения в причинении ущерба… Этот метод является особенно эффективным, когда велики вероятность возникновения убытков и возможный размер убытка.

34. Методы снижения риска: методы снижения частоты ущерба или предотвращения убытка; методы уменьшения размера убытков.

Метод снижения частоты ущерба или предотвращения убытка состоит в проведении предупредительных мер мероприятий, направленных на снижение вероятности наступления неблагоприятного события. То есть данные меры могут влиять на уязвимость соответствующегого субъекта или объекта. Применение оправдано, когда 1) вероятность реализации риска достаточно велика 2) размер возможного ущерба небольшой, как правило.

Метод уменьшения размера убытков заключается в проведении превентивных мероприятий, направленных на снижение размера возможного ущерба. Этот метод также приводит к определенной трансформации уязвимости. Эти два метода являются взаимодополняемыми. Применение данного метода оправдано: 1) размер возможного ущерба небольшой, 2) вероятность невелика.

35. Формы проведения предупредительных мероприятий.

Направлены на снижение размера возможного ущерба. Относится к группе методов трансформации рисков, отвечает процедуре «сокращения риска»

Принятие предупредительных мер по снижению вероятности наступления риска или его последствий часто оказывается более эффективным, нежели усилия по устранению негативных последствий, предпринимаемые после наступления события риска.

В качестве примеров мероприятий по снижению рисков можно привести:

1. Внедрение менее сложных процессов, структурное упрощение, детализацию процессов до такого уровня, который позволит достаточно снизить вероятность реализации риска. Помимо упрощения процессов, вероятность рисков может снизить более детальное описание процессов или применение дополнительных программ обучения персонала проектов.

2. Проведение большего количества испытаний или реализацию прототипов, на которых производится отработка основных решений проекта. Например, при реализации промышленных проектов возможно выделение опытной группы или участка, на котором производится проверка разработанных технических решений.

3. Выбор поставщика, поставки которого носят более стабильный характер. Выбор может производиться на основании данных архивов прошлых проектов.

Для снижения рисков может потребоваться разработка прототипа, на основе которого производится пропорциональное увеличение вероятности риска от стендовой модели до процесса или продукта. Если невозможно снизить вероятность, ослабление риска должно быть направлено на последствия риска, а именно - на те связи, которые определяют их серьезность. Например, разработка дублирующей подсистемы может сократить последствия отказа основной системы.

36. Методы разделения риска.

Сущность метода состоит в создании такой ситуации на фирме, при которой ни один отдельный случай реализации риска не приводит к серии новых убытков. Это достигается за счет изменения подверженности риску, то есть количественной характеристики носителя или носителей риска, которым может быть нанесен ущерб. Практическое использование этого метода управления риском на уровне фирмы возможно в двух формах: дифференциация (отделение) рисков и дублирование наиболее значимых объектов, подверженных риску.

37. Методы передачи риска.

Методы передачи риска третьим лицам применяются в том случае, если риски весьма вероятны и размер ущерба невелик. Либо если вероятность наступления ущерба низка, однако его размер значителен. В этом случае производится сравнение затрат на передачу риска с ожидаемым результатом. Наиболее часто используемым методом этой группы является страхование – передача риска в страховую компанию, хеджирование риска на рынке ценных бумаг и пр.

В частности, аутсорсинг – ответственность за снижение возможности возникновения неблагоприятных событий возлагается на стороннюю организацию. При этом чаще всего такая передача ответственности осуществляется на основе договора.

Плюс это еще страхование, перераспределение риска среди группы экономических агентов, спонсорство, бюджетная помощь. (все передача риска).

38. Методы финансирования рисков.

- покрытие убытка из текущего дохода, суть сводится к тому, что покрытие ущерба осуществляется по мере его возникновения за счет текущих денежных потоков компании..

- покрытие убытка из резервов; предполагает, что текущий ущерб покрывается за счет средств резервных фондов, специально создаваемых для этих целей.

- покрытие убытка за счет использования займа применяется в том случае, если фирма может рассчитывать на получение займа на покрытие убытка, источник средств для возмещения ущерба внешний, , ответственность за покрытие ущерба целиком и полностью лежит на самой фирме.

- покрытие убытка на основе самострахования – метод финансирования риска или покрытия убытка самой фирмой из ее текущего дохода, специально формируемых резервов или других источников.

- покрытие убытка на основе страхования, сущность этого метода заключается в передаче ответственности за возмещение возможного ущерба страховой компании. Использование страхования означает снижение участия самой фирмы в покрытии убытков за счет перекладывания своего риска на страховую компанию за определенную плату.

- покрытие убытка на основе нестрахового пула. Использование данного метода означает снижение участия самой фирмы в возмещении ущерба за счет софинансирования риска нестраховым пулом

- покрытие убытка за счет передачи этого финансирования на основе договора предполагает передачу финансирования риска или покрытия убытка какому-либо субъекту на основе заключенного договора, это означает снижение участия самой фирмы в возмещении ущерба за счет софинансирования риска этим другим субъектом.

- покрытие убытка на основе поддержки государственных и/или муниципальных органов означает снижение участия самой фирмы в возмещении ущерба за счет передачи ответственности по несению риска государственным и муниципальным оранам, т.е. за счет софинансирования риска государственными и муниципальными органами.

- покрытие убытка на основе спонсорства означает снижение участия самой фирмы в возмещении ущерба за счет передачи ответственности по несению риска спонсору, т.е. за счет софинансирования риска спонсором.

39. Выбор метода управления риском. Критерий выбора. – см.32

40. Оценка экономической эффективности метода управления риском.

• управление рисками может способствовать увеличению прибыли, уменьшая стоимость риска и увеличивая эффективность

• управление рисками может улучшить способность организации использовать прибыль от спекулятивных рисков для возмещения ущерба от неблагоприятной реализации чистых рисков

• управление рисками позволяет руководству планировать будущее с большей уверенностью и предсказуемостью.

41. Смешанные планы управления рисками.

Методы управления рисками:

n избежание риска (отказ от риска) (risk avoidance);

n передача риска (risk transfer);

n принятие (собственное удержание) риска (risk assumption).

42. Мониторинг результатов и совершенствование системы управления риском.

Существуют этапы управления риском.

· Идентификация возможности потерь

· Оценка (анализ) риска (потенциальной частоты и размера потерь)

· Выбор наилучшего метода управления риском из возможных альтернатив управления рисками (финансирование риска)

· Применение техники управления риском

· Мониторинг результатов

Если их улучшать, то это будет совершенствованием системы управления риском.

43. Суть стандартизации управления рисками.

• Риск – это комбинация вероятности события и его последствий.

• Риск-менеджмент включает в себя понятия положительного и негативного аспектов риска.

• Риск-менеджмент – часть стратегического управления организации.

• Задача риск-менеджмента – идентификация рисков и управление рисками

• Основная цель – вклад в процесс максимизации стоимости компании.

Выгоды от управления рисками:

• управление рисками может способствовать увеличению прибыли, уменьшая стоимость риска и увеличивая эффективность

• управление рисками может улучшить способность организации использовать прибыль от спекулятивных рисков для возмещения ущерба от неблагоприятной реализации чистых рисков

• управление рисками позволяет руководству планировать будущее с большей уверенностью и предсказуемостью.

ТЕМА 4. Роль страхования в системе управления рисками. Риски в страховании. Учет рисков в регулировании страховой деятельности.

44. Страхование как экономическая категория.

Механизм передачи риска посредством страхования от лица, подвергающегося этому риску, профессионалу-страховщику позволяет не просто решать конкретные проблемы по его защите, но и имеет далеко идущие последствия и влияет на экономику страны в целом. Обеспечивая и поддерживая уровень жизни и благосостояния отдельного человека и отдельной семьи, страхование является инструментом обеспечения финансовой и социальной защиты населения. В дополнение к государственному социальному коммерческое страхование выступает одной из форм социальной помощи, позволяющей сохранить достигнутый уровень благосостояния человека. В условиях рыночной экономики страхования становится едва ли не единственным инструментом, гарантирующим финансовую защиту интересов граждан от случайных событий, приводящих к утрате имущества, потере трудоспособности и здоровья и т. д. Даже если страховой случай не произошел, у страхователя формируется чувство уверенности и защищенности.

Страхование может также стимулировать деловую активность отдельного предпринимателя. Фирме не нужно хранить средства для покрытия возможных будущих убытков в форме ликвидных резервов, страхование решает эту проблему и обходится дешевле для всех. Средства, не лежащие в качестве резерва на предприятии, можно использовать в процессе производства, расширяя и совершенствуя его, тем самым способствуя ускорению обращения капитала, причем как в рамках отдельного производства, отрасли, так и на уровне всех рыночных отношений и экономики страны в целом.

Страхование выступает и как финансовый стабилизатор, необходимый для развития предпринимательских структур, отраслей производства… На микроуровне возможность переложить часть рисков на страховщика позволяет отдельному предпринимателю защитить свой бизнес от непредвиденных потерь, оперативно возместить нанесенный ущерб и восстановить процесс производства. На макроуровне – это бесперебойность воспроизводственного процесса экономического развития.

Страхование – один из важнейших факторов развития НТП. Страхование имущества, финансовых и предпринимательских рисков, различных видов ответственности производителя от возможного причинения вреда третьим лицам стимулирует производителей к разработке новых идей, позволяет им рисковать, поскольку обеспечивает защиту убытков, если они возникнут при наступлении страхового случая.

Страховые компании, наряду с инвестиционными и пенсионными фондами, банками являются крупнейшими институциональными инвесторами (формирование огромных сумм денег…)

Страхование снижает расходную часть бюджета, освобождает государство от расходов, связанных с восстановлением имущества… и способствует развитию внешнеэкономической деятельности (страхование экспортных кредитов, международных грузоперевозок…).

Значение страхования для экономического развития страны (из лекции)

• страхование способствует обеспечению финансовой стабильности предпринимательства и сокращению неуверенности у экономических агентов

• страхование может частично замещать программы государственных социальных гарантий