Тема 5. Финансовый менеджмент

5.1. Принципы и основные концепции финансового менеджмента.

5.2. Современные тенденции в эволюции финансового управления.

5.3. Риски, выделяемые при инновационной деятельности, и алгоритм управления ими.

5.4. Сущность и задачи Financial Due Diligence.

5.5. Бюджетирование: достоинства и недостатки.

5.6. Организация финансирования инвестиционных решений.

5.7. Структура капитала и факторы ее определяющие.

5.8. Сущность инновационных бизнес-моделей.

5.9. Концепция предельной эффективности бизнеса.

5.10. Понятие «кривая наличности» и «инновационное окно».

5.11. Модель оценки стоимости с учетом риска.

5.1. Принципы и основные концепции финансового менеджмента.

Базовыми принципами управления финансами являются:

1. Нацеленность на конечный результат деятельности компании.

Результативность бизнеса всегда оценивалась по финансовым показателям. Этот принцип вытекает из самой сути финансов – с вложений денег начинается любое дело, возвратом денег завершается. Но непрерывность кругооборота обусловлена успешным завершением дела.

2. Устремленность в будущее.

Финансист живет не прошлым, и даже не столько настоящим, сколько будущим. Этот принцип вытекает из главной характерной черты финансовых решений – разрыва во времени между вложением денег и получением отдачи от этого вложения. Таким образом, необходимо учитывать фактор времени во всех финансовых решениях (концепция временной стоимости денег, проще говоря, «время-деньги»). С другой стороны, устремленность финансистов в будущее неизбежно подразумевает неопределенность конечного результата (фактор риска в финансовых операциях).

3. Сбалансированность или бездефицитность.

Этот принцип вытекает из объективной природы равновесия товарных и финансовых потоков. А=П (равенство активов и пассивов или источников финансирования). Из этого уравнения вытекает необходимость обеспечения бездефицитности бюджета любой предпринимательской структуры (в отличие от государственного бюджета, где это часто допускается).

4. Интегрирующая роль во всей системе любого бизнеса.

Нацеленность на конечный финансовый результат способна разрешить конфликт профессиональных интересов функциональных служб фирмы и выступить объединяющим началом всей бизнес-системы.

5. Многовариантность и комплексность используемых подходов.

Возможность использования альтернативных вариантов финансового обеспечения хозяйственных решений. Ориентация на стратегические цели, анализ ликвидности, доходности и риска.

Основные концепция состоит в комплексном подходе, который сочетает фундаментальные финансовые параметры.

Финансовый менеджмент базируется на четырех поколениях финансовой теории, образующих замкнутый четырехугольник.

Первое направление:

· центральное место занимает концепция денежных потоков, предопределившая истоки многих последующих концепций. Она выступает методологической основой систематизации финансовых операций. По сути концепция денежных потоков ни что иное, как оценка будущих экономических выгод или анализ дисконтированного денежного потока (разработана Джоном Бэрром Уильямсом, практического применения Майрон Дж. Гордон).

· развивалось по пути совершенствования коэффициентного анализа, как основы принятия финансовых решений. Большинство методик анализа финансового положения предполагает анализ следующих групп показателей: ликвидности (финансовой устойчивости, платежеспособности), деловой активности (рисков), рентабельности (доходности).

· В начале 1980-х гг – переход от коэффициентного к рейтинговому анализу. Наибольшую известность получила модель CAMEL, разработанная Бостонской консалтинговой группой в 1978 г.

Второе направление:

· Базируется на концепции оценки стоимости бизнеса, развитию которых послужили открытия Миллера и Модильяни или ММ-парадокс (в отсутствие налогов, ассиметрии информации и bankruptcy costs, стоимость компании не зависит от её структуры капитала (заемные или собств средства и др.), от способов финансирования. Основные выводы: рыночная стоимость компании = чистая операционная прибыль/стоимость капитала при отсутствии долга и налогового щита по процентам;

Теорема 2 – модель оценки стоимости акционерного капитала при наличии финансового рычага и ее налоговые свойства;

Теорема 3 – представляет собой описание того, как по данным о стоимости капитала и ставке внутренней доходности следует принимать инвестиционные решения. Выводы из этой теоремы получили название ММ-парадокс.

Третье направление эволюции финансового менеджмента, связанное с познанием рисков и способов их измерения, пролегало через рынок ценных бумаг.

Общепризнанным измерителем систематического риска является коэффициент Бета из модели САРМ (Уильямом Ф. Шарпом). Экономический смысл этого коэффициента заключается в определении степени линейной зависимости доходности ценной бумаги данной фирмы (mj) и доходности рыночного портфеля (mm).

Основное уравнение САРМ:

mj - ro = bj*(mm - ro)

Где ro – безрисковая ставка, в качестве которой обычно принимается доходность государственных ценных бумаг.

Последнее направление развития теории финансового управления связывают с переходом бизнеса на стоимостное мышление. В этом надо усматривать переход от экономического мышления, когда в качестве конечного финансового результата деятельности компаний выступала прибыль (рентабельность) к стоимостному мышлению, когда мерилом успеха компании является наращивание ее капитализации (рыночной стоимости).

Концепция Системы Сбалансированных Показателей (ССП) была разработана в 1992 г. Р. Капланом и Д. Нортоном. Концепция ССП основана на пяти ключевых принципах:

1) Руководство изменениями, осуществляемое топ-менеджментом.

2) Выражение стратегии в операциональных терминах.

3) Реорганизация предприятия в соответствии со стратегией.

4) Вменение реализации стратегии в обязанности каждому сотруднику.

5) Превращение стратегии в непрерывный процесс.

5.2. Современные тенденции в эволюции финансового управления.

Если сопоставить классические функции фирмы (финансы и учет, управление персоналом, производственная, научно-техническая, снабжение и логистика, маркетинг и сбыт) с модулями системы сбалансированных показателей (ССП) (финансы, клиенты, бизнес-процессы, обучение и инновации), то не трудно обнаружить глубокую трансформацию функций и, прежде всего, финансовой. Количество функций не изменилось, однако взаимосвязи между ними претерпели глубокую трансформацию.

Трансформация финансовой функции вызвана ее отрывом от остальных классических функций, ее возвышением над ними, что подтверждается традиционной нацеленностью всех служб на финансовые показатели. Этот отрыв был обусловлен объективной причиной – лидирующей ролью капитала в системе факторов бизнеса, вызванной, прежде всего, его редкостью, а потому трудностью доступа к нему. Однако по мере расширения доступа к капиталу управление им утратило актуальность, возникла необходимость в пересмотре содержания традиционной финансовой функции. Толчок этому процессу дала ССП.

Казалось бы, на уровне показателей ССП все модули работают на финансы. Однако все дело в том, что в таком содержании финансы занимают пассивную позицию по отношению к остальным классическим функциям и свою ключевую функцию - контрольную выполнять не могут.

Путь к трансформации финансовой функции подсказала сама жизнь: «Современный взгляд на корпоративное управление существенно отличается от традиционного. Если раньше границы управления соответствовали границам предприятия (при этом все, что находилось за границей, считалось внешней средой), то сегодня все чаще говорят об управлении цепочками, вдоль которых создается добавленная стоимость».[1]

Суть трансформации заключается в формировании новой парадигмы управления, содержательной основой которой является переход от функционального (жестко структурированного, административного) к интегрированному, процессно-ориентированному (бархатному) управлению.

Отказ от функционального управления высветил проблему лидерства в интеграционной модели управления. Эту миссию взяли на себя финансисты. Крупный финансовый капитал, будучи самым мобильным фактором бизнеса, несмотря на утрату качества редкости, сегодня выступает в двух ипостасях:

- созидателя больших экономических пространств – кластеров;

- катализатора изменений экономических отношений, параметров, институтов.

Обе эти функции по определению функции лидера хозяйственного процесса, именно поэтому финансовый капитал контролирует весь воспроизводственный процесс на планете, а финансовая функция бизнеса выступает сегодня в роли катализатора изменений в управленческом процессе.

За этими переменами во взглядах на корпоративное управление стоят глубинные изменения в следующих областях:

- методологии оценки рисков (стираются грани между систематическими и несистематическими рисками) и возвышение роли бенчмаркинга;

- пересмотре структуры бизнеса с позиций оптимизации не внутренней структуры компании, а оптимизации трансакций на основе аутсорсинга;

- переходе от функционального управления к процессно-ориентированному;

- глубоком проникновении информационных технологий во все сферы управления бизнесом и вызванный этим отказ от традиционной системы учета как бухгалтерского, так и управленческого (в Европе участь бухгалтеров сравнивают с участью шахтеров).

Метаморфоза финансовой функции отчетливо видна на трансформации средств достижения фундаментальных целей.

Средства достижения целей финансовой функции

|

Компания экономики Модерна |

Компания экономики Постмодерна |

|

· Централизация финансового управления

· Постановка регулярного бюджетирования

· Жесткий контроль отклонений от бюджетных цифр

· Успех компании и ее подразделений оценивается только финансовыми показателями Финансовая функция компании – автономный контур в системе управления бизнесом |

· Децентрализация финансового управления и интеграция в среду с сетевой поддержкой · Отказ от бюджетирования, переход к управлению эффективностью в режиме реального времени · Контроль эффективности выполнения каждой бизнес-функции по показателям KPI · Успех компании и ее подразделений оценивается по вкладу в создание стоимости компании · Финансовая функция компании – катализатор изменений в системе управления бизнесом |

Суть трансформации в переходе к прямому управлению эффективностью бизнеса. Он обусловлен двумя причинами:

- переходом на микро уровне к стоимостному мышлению, в результате чего главной целью бизнеса стал рост стоимости компании для акционеров;

- переходом науки и практики к интегрированным моделям и технологиям оценки результативности бизнеса.

С появлением электронного бизнеса, когда значительная доля активов приняла форму интеллектуального капитала, стало, более чем когда-либо, важно, чтобы финансисты попытались найти способы измерения этих нематериальных составляющих, так как они являются ключом к приращению ценности для акционеров, управлению этой стоимостью и ее мониторингом. Так финансы взяли на себя ответственность за реализацию стоимостного мышления в непосредственной практической деятельности. Поддержание репутации корпорации потребовало формирования системы управления рисками в масштабах всего предприятия, которое при этом должно учитывать этические, экологические и социальные аспекты бизнеса.

В 1978 г. балансовая стоимость финансовых и физических активов в среднем составляла 95% их рыночной стоимости; в 2001 г. - почти 20%. Остальные 80% приходились на нематериальные активы/интеллектуальный капитал - знания, брэнды, результаты исследований и разработки (НИОКР), интеллектуальную собственность, репутацию, взаимоотношения с работниками, заказчиками, поставщиками бизнес-партнерами[2].

Только немногие компании управляют нематериальными активами, измеряют и отслеживают их динамику. По-прежнему разрабатываются новые приемы оценки нематериальных активов, однако в настоящее время они не в полной мере учитываются в отчетах, не полностью оценивается их стоимость.

Роль финансовой функции — применять все навыки и квалификацию работников, чтобы поощрять создание и интеграцию знаний в своих организациях; направлять и контролировать процесс формирования интеллектуального капитала; постоянно оценивать результаты этих процессов, составлять по ним отчеты и проводить аудиты.

Задача финансов — стать более эффективной по издержкам отраслью, добавлять ценность/стоимость, быть встроенными в бизнес-процесс, ориентироваться на потребителей и обслуживание, добавляя ценность в масштабах всей компании и действуя в среде, которая трансформируется с развитием технологий, а также оперативно реагировать на постоянно меняющиеся запросы.

Издержки, связанные с управлением финансами, резко снижаются, поскольку процессы привлечения капитала полностью стандартизованы, а рынки капитала достигли фантастических размеров, в результате чего появляется возможность удерживать в организации специалистов по финансам и предлагать им новые места, чтобы получить

Функцию финансов следует трансформировать таким образом, чтобы она могла играть ведущую роль в формировании такой схемы управления, которая способствовала бы осуществлению необходимых изменений, так как это — единственный вид управления деятельностью организации, который выполняет ключевую роль.

Функция финансов больше не является собственником информации, которую она предоставляет внутри бизнеса; теперь она исполняет роль информационного посредника. Это роль предусматривает определенную подготовку, позволяющую разобраться в сущности инструментов и приемов, заниматься сбором и анализом информации, разработкой систем, действовать в качестве катализатора изменений других функций, оказывать помощь при оценке идей по усовершенствованию, участвовать в планировании, прогнозировании, измерении показателей функционирования и мониторинге, а также в проверках полученной информации. В этом и проявляется финансовая доминанта в экономических отношениях на микроуровне, о чем в российской печати уже многое сказано.

К числу этапов проекта трансформации функции финансов относятся:

1) формулирование бизнес-ситуации, назначение группы управления и проектной группы, выявление потребителей и поставщиков функции финансов для консультирования, выявление партнеров по бенчмаркингу и определение средств коммуникации.

2) анализ текущих видов деятельности и процессов внутри функции финансов, формулировка будущего видения функции финансов; разработка стратегии изменений; развитие навыков и расширение компетенции персонала; постоянный мониторинг; доведение результатов до заинтересованных лиц.

3) провести запланированные изменения благодаря продуманным действиям по формированию доверия, для чего финансовым работникам надо проводить анализ добавленной ценности задолго до того, как этот анализ стали у них спрашивать.

Важным инструментом в современной работе финансистов является бенчмаркинг. Бенчмаркинг — инструмент, используемый для установления показателей процессов, издержек и результатов функционирования и сопоставления их с аналогичными показателями других схожих организаций с целью выявления «лучших приемов и лучших достижений» с целью постоянного усовершенствования процессов. Здесь необходимо действовать осторожно, так как надо сравнивать друг с другом действительно сопоставимые структуры.

Типы бенчмаркинга: внутренний; на основе внешних баз данных; на основе сотрудничества; конкурентный. При выполнении бенчмаркинга за пределами организации следует соблюдать принятые правила и нормы его проведения.

Этапы бенчмаркинга: выбор процессов и установление их приоритетов; создание управленческой группы; документирование изучаемых процессов; изучение и выявление возможных партнеров; анализ собранных данных; определение лучших приемов; внедрение рекомендаций; анализ результатов.

Бенчмаркинг позволяет — и в этом его сила — обратить внимание на участки, требующие совершенствования, ускорить внедрение инноваций и провести изменения там, где это необходимо.

Судя по вектору эволюции бизнес-функций традиционные бизнес-функции подвергаются двойному давлению:

- стандартизация деятельности в области обыденных экономических задач, что ведет к экономии средств для их решения посредством централизации и последующего аутсорсинга;

- перенос усилий на борьбу за потенциальные прибыли (излишки) на глобальном пространстве, что ведет к интеграции усилий различных специалистов в контексте финансовой эффективности.

Ответом на это давление стало раздвоение структуры управления на центр общих услуг и центральный аппарат.

Передача рутинных финансовых операций в центр общих услуг позволила финансистам переключиться на анализ финансовых последствий сделок, отсюда повышение надежности прогнозирования. Финансисты в реальности начали жить будущим. Центром общих услуг выполняются кроме бухгалтерских функций вопросы ценообразования, управление работой с партнерами и взаимоотношениями с клиентами. Сегодня модно передавать на аутсорсинг сбор дебиторской задолженности, поскольку в централизованном режиме удается дойти до определенного плана расчетов с каждым клиентом.

Реорганизация финансовых и бухгалтерских служб выполняется в три этапа. На первой стадии разрабатывается деловая и операционная модели новой финансовой службы, включая организацию центра общего обслуживания. Второй этап – запуск этой модели и пилотное тестирование одного из подразделений. В ходе третьего этапа в центр общего обслуживания передаются остальные бизнес-подразделения.[3]

Продвинутые компании осознают, что эффективность будущей деятельности не всегда основывается на ресурсах, отраженных в балансе, поэтому они корректируют свою деятельность в целях соблюдения баланса между текущими и будущими задачами. В этом и заключается умение разрешить извечное противоречие между организацинной стабильностью и необходимостью адаптироваться к постоянным переменам.[4]

Получается, интерпретация модели высшей эффективности бизнеса в обычной форме объясняет результативность создания текущей стоимости. Чтобы анализировать будущую стоимость надо учитывать эффективность инвестиционных проектов посредством выделения в активах капиталовложений и по критериям срока окупаемости и IRR определять будущую стоимость. Критерием прироста будет EVA.

В последнее время ученые обратили внимание на существенную корреляцию между высокой эффективностью предприятия и мастерством в пяти ключевых областях финансовой деятельности:

- стоимостно-ориентированной культурой;

- управлением эффективностью предприятия;

- финансовыми операциями;

- управлением капиталами;

- управлением рисками[5].

Из этого следует: компании, в совершенстве владеющие мастерством финансового управления, являются наиболее эффективными в своих отраслях.

Ключевая компетенция современного финансиста заключается в умении взглянуть на компанию «извне вовнутрь». Именно для этого необходимо глубинное понимание операционной модели бизнеса и характерных для него цепочек создания добавленной стоимости.[6] При этом финансовые руководители сосредоточивают свои усилия на поддержании роста бизнеса, создании стоимости и эксплуатации возникающих возможностей, а не реализации сугубо внутренних функциональных планов.

«Современный руководитель финансового блока все больше сосредотачивается на вопросах стратегии, пытаясь предвидеть возможные изменения и подготовить компанию к ним. Но даже идеальному финансовому директору сложно совместить новые обязанности с рутиной. Существует два возможных выхода из ситуации: делегировать полномочия заместителям или назначить второго финансового директора».[7]

Это означает, что финансовая практика России не видит эволюцию финансовой функции в мировом бизнесе.

Вершиной эволюции управления финансами компании является концепция ЕВМ (Expectations-Based Management – менеджмент на основе ожиданий), разработанная известнейшими специалистами в области оценки и управления стоимости компании Коуплендом и Долгоффом.

Новая концепция опирается на общепринятое определение стоимости компании как приведенной стоимости ожидаемых в будущем денежных потоков. Из этого они заключают: «Основной недостаток концепции экономической прибыли: она не предполагает сопоставления планировавшихся и фактических результатов, а значит, учитывает не все факторы, определяющие динамику курса акций».[8] Эта цитата раскрывает принципиальное отличие ЕВМ от своих предшественников – включение в процесс оценки рыночной стоимости компании публичного корпоративного планирования или переход к прямой оценке риска как дистанции между планом и фактом. Несомненно, это новшество с энтузиазмом будет встречено инвесторами. Однако авторам ЕВМ надо отдавать себе отчет в том, что переход на публичное планирование означает переход на новую форму конкуренции – конкуренцию по уровню транспарентности публичных компаний.

О последствиях такой конкуренции авторы умалчивают. Желание придать рынку абсолютную власть над компаниями, возведя рыночные ожидания, основанные на планах компаний «от достигнутого», в определяющий фактор роста рыночной капитализации компаний, рынок превращается в некое подобие Госплана СССР. Рынок стал такой же бюрократической системой как и Госплан. Трансформация рынка также устремлена к монопольной власти, как и все в современной рыночной экономике. Если эта тенденция станет закономерностью, то нас ожидают глубинная трансформация рыночной экономики как таковой.

5.3. Риски, выделяемые при инновационной деятельности, и алгоритм управления ими.

Риск - это неопределенность получения ожидаемых результатов предпринимательской деятельности, в том числе и на рынке ценных бумаг.

Риск связан с претензией на премию за риск. Начиная производство, предприниматель берет на себя дополнительный риск в расчете получить соответствующую индивидуальную премию. Если повезет, и рыночная конъюнктура будет благоприятной, премия за предпринимательский риск будет высокой. В обратном случае, велика вероятность оказаться в убытках.

В общем случае справедлива запись: Дт = Дс + Пс, где Дт - требуемая норма доходности; Дс - норма доходности свободная от риска (это обычно доходность государственных краткосрочных ценных бумаг); Пс - премия за риск. Чем выше неопределенность, тем выше премия за риск и, соответственно, уровень индивидуальной прибыли предпринимателя.

Инновационные риски

- риски ошибочного выбора инновационного проекта;

- риски необеспечения инновационного проекта достаточным уровнем финансирования;

- маркетинговые риски текущего снабжения ресурсами, необходимыми для реализации инновационного проекта;

- маркетинговые риски сбыта результатов инновационного проекта;

- риски неисполнения хозяйственных договоров;

- риски возникновения непредвиденных затрат и снижения доходов;

- риски усиления конкуренции;

- риски, связанные с обеспечением прав собственности на инновационный проект.

Главные проблемы управления рисками:

Риски не поддаются четкой классификации и учету;

Установление порога для принятия рисков затруднено тем, что крупные риски часто распадаются на более мелкие и выпадают за предела порога.

Основные подходы к управлению рисками:

|

Подходы |

Цель |

Форма осуществления |

Методы достижения |

Результат |

|

Профилактика рисков |

Минимизация потерь |

Прогнозирование рисков |

Правовые, административные, сдерживающие |

Отсутствие или минимальные потери |

|

Нейтрализация рисков |

Нейтрализация негативных последствий |

Передача рисков на условиях аутсорсинга внешним структурам, формирование страховых и резервных фондов[9], взыскание потерь с виновных лиц |

Гражданско-правовые, компенсационные |

Полное или частичное возмещение потерь |

|

Стимулирование управления рисками |

Получение высокой прибыли от рискованных проектов |

Формирование сложных схем финансирования проектов |

Спекулятивные, система гарантий, стимулирующие |

Получение запланированных доходов |

Наиболее распространенными инструментами защиты от риска являются:

- диверсификация активов и видов деятельности;

- лимитирование рискованных сделок;

- хеджирование, или страхование от потерь посредством защиты открытой позиции, находящейся под риском, т.е. операции продажи или покупки товара, валюты, ценной бумаги, цены на которые колеблются в течение периода, пока позиция находится под риском. Снижение риска неликвидности с помощью хеджирования сводится к обеспечению финансирования активов обязательствами со сроком выплаты, равным сроку использования активов;

- приобретение дополнительной информации;

- получение рейтинга.

В развитие ответа на этот вопрос можно плавно перейти к ответу на вопрос 5.11. – совет Семёновой.

5.4. Сущность и задачи Financial Due Diligence.

С точки зрения консалтинга (интернет):

Процедура ДЬЮ ДИЛИДЖЕНС (Due Diligence - "обеспечение должной добросовестности") - процедура формирования объективного представления об объекте инвестирования (ОИ). Термин Due Diligence означает систему мероприятий, направленных на всестороннюю проверку законности и коммерческой привлекательности планируемой сделки, инвестиционного проекта.

Процедура Due Diligence включает в себя:

Ø Оценка и финансовый анализ

Специалисты - финансовые аналитики, эксперты по оценке бизнеса предприятий. Цель работы команды - определить справедливую стоимость объекта инвестирования, дать покупателю диапазон стоимости предприятия при различных вариантах его будущего использования.

Может быть определена рыночная, инвестиционная или ликвидационная стоимость, в зависимости от того, покупается ли предприятие как действующее, для полного перепрофилирования или для вхождения в холдинг заказчика как очередная бизнес-единица. Финансовые аналитики предлагают заказчику несколько стандартов стоимости, для принятия решения о покупке компании, оперируя определенным ценовым диапазоном.

Результат работы - Отчет об оценке бизнеса (или пакета акций) предприятия.

Ø Аудит и финансовая оценка

Специалисты - квалифицированные аудиторы. Цель работы команды - провести финансовую проверку, экспертизу деятельности предприятия, выделить налоговые риски и выгоды.

На этом этапе должен быть проведен анализ структуры выручки и затрат компании, оценка системы внутреннего контроля, анализ основных средств, финансовых вложений, дебиторской и кредиторской задолженности, запасов компании; также проводится анализ кредитных договоров и обязательств, анализ условных обязательств, полноты и достоверности учета активов и обязательств. Заключительная стадия работы - выделением потенциальных налоговых рисков и выгод, а также выявление и цифровое выражение потенциальных налоговых обязательств, имеющихся у Компании.

Результат работы - Отчет о финансовой экспертизе.

Ø Юридическое сопровождение

Специалисты - юристы, специализирующиеся на проведении процедуры ДЬЮ ДИЛИДЖЕНС. Цель работы - провести юридическую и правовую экспертизу деятельности компании, максимально выявить риски, связанные с ее покупкой.

Юристы проводят обзор учредительных документов, юридического статуса, документов о корпоративном управлении, решений коллегиальных органов управления и основных доверенностей. Анализируются основные сделки с акциями, сведения об акционерах, их имущественных и неимущественных правах. Изучается государственное регулирование деятельности компании, основные контракты и имущественные права компании, трудовые отношения и претензионно-исковая деятельность.

Результат работы команды юристов - Отчет о юридической экспертизе компании.

Семенова

(в принципе все аналогично, но нормально объяснено только направление финансового Due Diligence)

Комплексный анализ инвестиционного предложения (Due Diligence) – это процесс исследования бизнеса, текущего финансового состояния и планов на будущее с целью обеспечения инвесторов исходной информацией для принятия инвестиционных решений.

В процессе Due Diligence определяются инвестиционная привлекательность инновационного проекта и его практическая реализуемость.

Due Diligence проводится по трем направлениям:

Ø Операционный Due Diligence – состояние бизнеса и его рыночное позиционирование, качество менеджмента;

Ø Юридический Due Diligence – проверка юридической чистоты регистрационных документов, порядка формирования уставного капитала, соблюдения налогового законодательства и др.;

Ø Финансовый Due Diligence (Financial Due Diligence) – комплексный анализ финансового состояния и инвестиционной привлекательности компании.

Под комплексным финансовым анализом понимается совокупность методов, инструментов и технологий, применяемых для сбора, обработки и интерпретации данных о хозяйственной деятельности компании на основе расчета коэффициентов.

Комплексный финансовый анализ предназначен для получения за 3-4 недели общей оценки финансового положении компании на базе форм внешней бухгалтерской отчетности, а также расшифровок статей отчетности, данных аналитического учета, результатов независимого аудита и др.

Алгоритм финансового анализа включает следующие этапы:

1.Сбор необходимой информации (ее объем зависит от задач финансового анализа).

2.Оценка достоверности информации (обычно, с использованием результатов независимого аудита).

3.Обработка информации (составление аналитических таблиц и агрегированных форм отчетности, расчет необходимых коэффициентов).

Особое внимание уделяется расходам на научно-исследовательские работы (R&D). Их полезность должна отражаться на качестве продукта компании, а сама программа R&D, если она успешна, выступает индикатором будущего роста и расширения компании. Если R&D нематериальны, то необходимо оценить целесообразность их финансирования.

Проверка финансового состояния компании должна дать ответ на вопрос: испытывает ли компания финансовые трудности.

Стоимость сегодня единственный интегральный показатель эффективности, не вызывающий научных споров. Именно забота о факторах роста стоимости, выявление резервов роста стоимости инновационной фирмы обеспечивают успех IPO.

Особое значение в процессе due-diligence отводится качеству оценки показателя EBITDA (прибыль до вычета расходов по процентам, уплаты налогов и амортизационных отчислений), поскольку на его основе чаще всего рассчитывается стоимость инновационной компании как произведение прогнозной EBITDA на мультипликатор Р/ EBITDA (мультипликатор равен 6-8, некоторые считают 5-8).

Показатель объема продаж может иметь и самостоятельное значение, если оценка стоимости компании основывается на мультипликаторе P/S, где

Р – рыночная стоимость компании;

Е – чистая прибыль га год;

S годовой объем продаж.

Показатель EBITDA рассчитывается следующим образом (упрощенный вариант расчета): Выручка – себестоимость проданных товаров, продукции, работ, услуг = EBITDA.

5.5. Бюджетирование: достоинства и недостатки.

Бюджетирование - это специальная технология управления притоками и оттоками денежных средств в течение отчетного периода с целью обеспечения их равновесия или поддержания бездефицитного бюджета денежных средств компании. Бюджет позволяет предприятию координировать и контролировать финансовую результативность деятельности дочерних компаний, а также планировать эффективное использование денежных средств с учетом оптимизации налогообложения структуры капитала.

Система бюджетирования – комплекс взаимоувязанных методов, средств, форм и организационных структур, обеспечивающий формирование эффективных производственно-экономических и финансовых планов, управленческих решений и достоверной финансовой отчетности, направленных на достижение целей, поставленных перед хозяйствующим субъектом. Бюджетирование есть технология интегрированного планирования, учета и контроля финансовых ресурсов и финансовых результатов, призванная обеспечить выработку единой стратегии в области финансов, создать механизм ее реализации.

Бюджетирование необходимо для:

· повышения эффективности работы организации при помощи целевой ориентации и координации всех событий на предприятии;

· выявления рисков и снижение их уровня;

· повышения гибкости и приспособляемости к изменениям.

Главной целью бюджетирования является обеспечение производственно-коммерческого процесса необходимыми денежными ресурсами.

Для достижения этой цели должны быть выполнены следующие задачи (процесс бюджетирования):

· Установление объектов бюджетирования

· Разработка системы бюджетов операционных и финансовых

· Расчёт соответствующих показателей бюджетов

· Вычисление необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия.

· Расчёт величины внутреннего и внешнего финансирования и выявление резервов их дополнительного привлечения

· Прогноз доходов, расходов и капитала организации

Система бюджетирования включает в себя несколько элементов: методологию, персонал, процессы управления, а также соответствующую информационную систему.

Бюджетирование рассматривается как метод динамического финансового управления, реализуемый через составление системы бюджетов.

ДОСТОИНСТВА БЮДЖЕТИРОВАНИЯ

1. планирование на основе целей организации;

2. координация различных видов деятельности и структурных подразделений в компании, согласование интересов отдельных работников и групп по организации;

3. стимулирование к принятию обоснованных управленческих решений;

4. контроль текущей деятельности, обеспечение финансовой дисциплины.

5. ориентация руководителей компании на финансовое оздоровление дочерних предприятий, перевод компаний на более эффективный режим хозяйственной деятельности на основе консолидированного потока денежных средств, обеспечение финансирования инвестиций, связанных с реализацией стратегии, поддержание курса акций и дивидендов на уровне, обеспечивающем инвестиционную привлекательность компании, или управление ростом стоимости корпорации;

6. установление эффективного финансового контроля, основанного на анализе отклонений от плана и проверке соответствия реально полученных результатов и запланированных.

Хотя процесс бюджетирования и является удобным инструментом управления финансами, в нем часто допускаются просчеты, которые влияют на оперативность управления финансовыми потоками. Основными НЕДОСТАТКАМИ бюджетирования во многих отечественных фирмах являются:

1. разрозненность планирования расходной части;

2. недостаточная автоматизация;

3. протекционизм и лоббирование одних расходов в ущерб другим;

4. отсутствие четкой градации приоритетности расходов;

5. недостаточная оперативность корректировок по указаниям генерального директора и финансового директора;

6. неcooтвeтcтвиe структуры управления структуре бюджета;

7. разделение ответственными за бюджет расходов на «свои» и «чужие»;

8. недостаточная квалификация кадров финансовых служб;

9. слабая аналитическая обработка исполнения бюджета;

10. отсутствие универсальных адаптеров между бухгалтерским и управленческим учетом;

11. неэффективный контроль за исполнением бюджета;

12. низкая исполнительская дисциплина;

13. несоответствие плана отгрузки экспорта по видам оплаты, включенного в бюджет, плану отгрузки экспорта по критериям оплаты, составляемому отделом внешнеэкономических связей на основании утвержденного бюджета;

14. игнорирование ответственными за бюджеты существующей системы корректировок.

Конечная цель метода бюджетного планирования - выявление потребностей фирмы в финансировании на момент, отраженный в прогнозном балансе, - достигается методом «пробки», т.е. определением величины дисбаланса между активами и пассивами прогнозного баланса, вызванного отражением в нем всего спектра финансовых решений на предстоящий год.

Если нет плана - бюджета, то не ясно, куда можно тратить деньги и в каком объеме, а так бюджет разработан, утвержден владельцем (совет директоров, собрание акционеров), далее он идет в исполнение, и уже исполнители отчитываются по отклонениям.

Система бюджетирования строится на следующих принципах:

Ответственность. За каждый вид поступлений/оттоков (доходов/расходов) отвечает конкретный исполнитель (бюджетодержатель), осуществляющий эти поступления/оттоки (доходы/расходы).

Полнота. Система бюджетирования охватывает и сводит в едином документе все поступления/оттоки (доходы/расходы) компании независимо от видов платежных средств и валюты платежа.

Взаимные обязательства. После согласования и утверждения бюджет каждого бюджетодеражателя становится взаимным обязательством между бюджетодержателем, бюджетополучателями и руководством компании по созданию бюджетодержателю условий для выполнения бюджетного задания.

Мотивация. Бюджетодержатели должны быть заинтересованы в выполнении бюджетных обязательств. С этой целью материальное стимулирование тесно увязывается с результатами выполнения бюджетов.

Разделение видов деятельности. При формировании, контроле исполнения и анализе бюджета информация должна структурироваться по видам деятельности.

Поставленная система бюджетирования позволяет обосновать стратегию реструктуризации финансовой системы хозяйствующего субъекта и оптимизации структуры его финансовых источников, поскольку точно выявляет нерентабельно работающие активы и неэффективные маршруты финансовых потоков. Постановка бюджетирования свидетельствует об умении генерировать денежные потоки.

Основные бюджетные позиции включают: а) бюджетные доходы (по основным статьям дохода), б) бюджетные расходы, в) бюджетные полномочия ответственных должностных лиц (полномочия на заключение контрактов, финансирование инвестиционной деятельности дочерних компаний и т.д.).

__________________________._____ДОПОЛНИТЕЛЬНО_____________________________

Бюджетирование входит в состав системы финансового планирования. Всего в последние годы распространение получили 3 метода финансового управления:

· метод процента от реализации;

· бюджетное планирование;

· скользящее бюджетирование.

![]() Сущность

метода процента от реализации

заключается в решении двуединой задачи:

Сущность

метода процента от реализации

заключается в решении двуединой задачи:

1. На основе запланированного роста объема продаж на предстоящий хозяйственный год, выраженного в процентах, определить будущие расходы, активы и обязательства в виде процента от продаж.

2. На основе полученных финансовых параметров составить сбалансированные форматы прогнозной информации:

· прогнозного отчета о прибылях и убытках (плана доходов и расходов);

· прогнозного баланса;

· прогнозного отчета о движении денежных средств;

· сметы наличности .

Основными недостатками планирования методом процента от продаж являются:

ü сомнительное предположение, что фирма постоянно работает на полную мощность, все связанные ресурсы сбалансированы, а для роста объема продаж нужны лишь капитальные вложения;

ü при широкой номенклатуре производственных запасов трудно выделить связанные ресурсы первой группы, исключить сверхнормативные запасы.

В том случае, если компания обеспечивает рост объема продаж без капитальных вложений, то планирование методом процента от продаж вполне допустимо. Дело в том, что в текущей деятельности фирмы основная забота финансистов сводится к управлению финансированием оборотного капитала. Это обстоятельство определяет область практического применения метода процента от продаж, поскольку именно текущие активы прямо связаны с объемом продаж

Этот метод популярен в среде банкиров, которые занимаются прогнозированием финансового положения своих клиентов. Банкиров устраивает данный метод не только потому, что он прост, но и потому, что для использования других методов финансового планирования они не располагают достаточным количеством данных. Этот метод можно использовать на малых предприятиях.

![]() Суть

бюджетного планирования заключается в том, что

построение прогнозных форм финансовой отчетности осуществляется на основе

тщательно выверенных предпосылок формирования каждого элемента активов,

пассивов, доходов и затрат. При этом важное место отводится вспомогательным

бюджетам, объединенным в группу операционных бюджетов. Последнее обстоятельство

и определило название этого метода.

Суть

бюджетного планирования заключается в том, что

построение прогнозных форм финансовой отчетности осуществляется на основе

тщательно выверенных предпосылок формирования каждого элемента активов,

пассивов, доходов и затрат. При этом важное место отводится вспомогательным

бюджетам, объединенным в группу операционных бюджетов. Последнее обстоятельство

и определило название этого метода.

Метод бюджетного планирования получил широкое распространение в западной практике. Он обеспечивает приемлемую точность финансовых прогнозов, оснащен огромным количеством методической литературы и набором прикладных программ, что во многом облегчает его практическое применение. Однако все это вовсе не значит, что данный метод прост.

Не смотря на глубокую проработку метода бюджетного планирования применение его в современной отечественной практике сопряжено с огромными трудностями. Объясняется это рядом фундаментальных причин:

· в развитых странах с рыночной экономикой соблюдение второго определения «золотого правила» финансирования - проблема сама собой разумеющаяся, что вовсе не вытекает из современной отечественной практики;

· метод бюджетного планирования базируется на фундаментальном предположении - наличии равновесного состояния в рыночном хозяйстве. Это обстоятельство позволяет не ставить столь остро значимость основного финансового противоречия. В современной России в условиях жесточайшего кризиса ликвидности в реальном секторе экономики такое исходное предположение по меньшей мере самонадеянно.

Все это побудило отечественных специалистов к поиску других методов финансового планирования, адекватных особенностям современной России.

С учетом быстроменяющейся внешней среды бюджет может иметь ограничения в том, что все время будет устаревать, те. не отражать реальность (например, при резком изменении спроса, цены поставщика, ухода ключевого клиента), поэтому появилась практика скользящего бюджетирования, когда бюджет скользит, например, каждые 3 месяца от заново составляется на год (+4 месяца), на основе анализа уже сложившихся за эти 3 месяца отклонений.

Связано это с тем, что часто мотивация сотрудников привязана к исполнению бюджетных показателей, а если они не отражают реальность, то это может не только дезинформировать руководство о качестве работы фирмы, но и понизить мотивацию персонала.

![]() Скользящее

бюджетирование. Скользящий

бюджет – «бюджет, который регулярно обновляется с течением времени; при этом к

периоду планирования добавляется один интервал времени в будущем (скажем, месяц

или квартал) и вычитается один (истекший) период в прошлом»[10].

Таким образом, решается важная управленческая задача: компания всегда

располагает планом на последующие 12 и более месяцев, причем сам бюджет

постоянно поддерживается в актуальном состоянии с учетом всей информации,

имеющейся в распоряжении менеджеров на момент его пролонгации.

Скользящее

бюджетирование. Скользящий

бюджет – «бюджет, который регулярно обновляется с течением времени; при этом к

периоду планирования добавляется один интервал времени в будущем (скажем, месяц

или квартал) и вычитается один (истекший) период в прошлом»[10].

Таким образом, решается важная управленческая задача: компания всегда

располагает планом на последующие 12 и более месяцев, причем сам бюджет

постоянно поддерживается в актуальном состоянии с учетом всей информации,

имеющейся в распоряжении менеджеров на момент его пролонгации.

Цель составления прогнозов – в предоставлении информации для процесса принятия решений (содействие в формировании будущих результатов), а не в предсказании будущего. В реальности прогнозирование необходимо только потому, что организации не могут мгновенно реагировать на новые события. Поэтому быстрое реагирование представляется моментом более важным и обеспечивающим большую точность, чем предсказание, потому что точность предсказаний обеспечивается редко. Повышение точности обеспечивается наличием знаний, опыта, качественных информационных систем и, в конечном счете, обоснованных суждений.

Прогнозы должны отражать тот факт, что некоторые компании работают в циклическом режиме и не могут обеспечивать постоянный рост по всем параметрам предельной эффективности бизнеса.

Горизонт прогнозирования зависит от многих факторов: времени принятия и реализации решений об операциях, мощностях и капитальных инвестициях. К примеру, если на то, чтобы запустить в производство новые объекты или новые продукты требуется два года, тогда эта цифра может стать ориентиром. В динамичном бизнесе (авиаперевозки и др.), где изменения почти непрерывны, рекомендуется составлять прогноз каждую неделю или месяц.

5.6. Организация финансирования инвестиционных решений.

Компания при поиске инвестиционных ресурсов для финансирования развития определяет следующие основные параметры:

1.Срок финансирования.

2.Объем финансирования.

3.Стоимость (цена) финансирования (капитала)

4.Схема финансирования.

5.Источник финансирования.

На основе этих факторов сформированы следующие принципы финансирования.

1) Определение срока финансирования обычно происходит в зависимости от срока жизни проекта, который рассчитывается техническими службами по специальным нормативам трудозатрат и срока службы оборудования.

2) Определение объема (суммы) финансирования происходит:

·на основе расчета суммы инвестиционных потребностей при разных вариантах проекта (в зависимости от масштаба проекта);

·с учетом доступности финансовых ресурсов.

Определение реальной к привлечению суммы базируется на понимании того:

·на какой диапазон объемов финансирования можно рассчитывать при использовании той или иной схемы финансирования;

·какую сумму будут согласны профинансировать владельцы капитала при данном финансовом состоянии компании/проекта,

3) Стоимость финансирования проекта должна быть минимальной. Проект эффективен, если его доходность превышает стоимость используемого капитала.

4) Схема финансирования определяется на основе анализа влияния выбранной формы на финансовое состояние и рисков компании.

Обоснование модели (схемы) финансирования инвестиционного проекта - наиболее сложный и ответственный этап всего процесса инвестиционного проектирования. В общем случае финансовые аспекты инвестиционного анализа включают:

· формулирование исходных научных предположений при осуществлении финансирования капитальных вложений и, прежде всего, оценка различных источников финансирования и финансовых возможностей фирмы;

· оценка инвестиционного климата в регионе и отрасли, где предполагается осуществление инвестиционного проекта. При организации финансирования инвестиционных решений инвестиционный климат выступает в качестве фундаментального фактора внешнего ограничения финансовых параметров инвестиционного проекта;

· оценка внутренних ограничений при организации финансирования инвестиционного проекта и, прежде всего, предельных затрат на капитал;

· выбор и обоснование оптимальной схемы финансирования инвестиционного проекта.

Возможны следующие схемы финансирования:

· Бизнес-ангелы

· Венчурные фонды

· Стратегический инвестор

· Эмиссия акций

· Эмиссия облигаций

· Финансирование из фондов поддержки предпринимательства, по грантам и т.д. (бюджетное финансирование)

· Кредитное финансирование

· Лизинг

· Проектное финансирование

Завершающим этапом в организации финансирования инвестиционного проекта является обоснование оптимальной схемы финансирования.

Алгоритм привлечения инвестиций по источникам.

Работа по привлечению инвестиций включает:

Привлечение средств самого предприятия.

Привлечение средств собственников предприятия.

Привлечение средств высших менеджеров предприятия.

Привлечение средств государственных и муниципальных бюджетов.

Привлечение средств финансово-кредитных учреждений.

Привлечение средств населения.

Привлечение средств иностранных инвесторов.

Привлечение средств российских внешних инвесторов.

В последние годы в международной практике при организации финансирования масштабных инвестиционных проектов все большую популярность набирает уникальный банковский продукт - проектное кредитование или проектное финансирование. Проектное кредитование - это особая схема финансирования инвестиционных проектов, в которой основное место занимают банковские кредиты, обеспеченные денежными потоками от осуществления данного проекта и где обеспечено приемлемое распределение рисков между его участниками.

Термин проектное финансирование распространяется на финансирование различных соглашений, относящихся к большим индивидуальным инвестиционным проектам. Часто для осуществления проекта создается отдельное юридическое лицо. Поставщики капитала рассчитывают на то, что прибыль, полученная этой организацией, позволит им возместить сумму кредита или иметь доход от инвестиций в ее собственный капитал. То есть, это особый вид кредитования, при котором обеспечением кредитных рисков являются будущие денежные потоки от проекта.

5.7. Структура капитала и факторы ее определяющие.

Цели и задачи управления капиталом

Исторически управление капиталом осуществляли бухгалтерские службы предприятий. Это и неудивительно, поскольку первенство капитала среди других факторов производства объясняется не столько тем, что в переводе с латинского (capitalis) капитал означает главный, но тем, что уже несколько веков в балансе любой фирмы - конечном продукте труда бухгалтеров - отражается в основном именно капитал.

Фактор капитала представлен в балансе особым образом: в пассиве как капитал-собственность, дающий определенное представление о собственнике данной компании, структуре ее капитала (соотношение собственного и заемного капитала). Отсюда важное следствие: структура капитала есть суть структура власти. Причем не важно, идет ли речь о фирме, банке, ТНК (транснациональной корпорации). Это выражение первой ипостаси капитала как денег, приносящих их владельцам новую стоимость. Сам же процесс получения новой стоимости, его содержательная сторона выражена в активе, где капитал представлен в качестве второй своей ипостаси: капитала - функции. Именно она дает ясное представление о профиле фирмы, ее технологической специфике и многих других характеристиках бизнеса, которые отличают ее от других фирм. Две ипостаси капитала дают возможность вести суждения в терминах капитала и его составляющих как собственности в правой стороне баланса (уставный, добавочный капитал и др.) и как функции – в левой стороне баланса (основной, оборотный капитал).

Проблема усложняется тем, что в активе обнаруживаются деньги (денежные статьи). Это не капитализированные деньги, а такой же актив, как все другие. Когда мы задаемся вопросом: хорошо или плохо иметь деньги в активе, то обнаруживаем, что однозначного ответа нет. Действительно, для фирмы-новатора - это плохой знак, поскольку как любой актив эти деньги должны приносить доход, а присутствие их в активе баланса свидетельствует о замораживании денег. Напротив, для фирмы-консерватора - это благо, поскольку удержание такой фирмой завоеванной рыночной ниши немыслимо без поддержания своей ликвидности. В данном случае деньги в активе фирмы ассоциируются с главным инструментом обеспечения ее ликвидности.

В век финансовой доминанты в экономических отношениях исходное представление о сути потребности в собственном капитале и финансового нормирования дает состояние рынка капитала. Дело в том, что фундаментальная зависимость между средней доходностью реального сектора экономики и средней ставкой процента не просто предопределяет важнейшие макроэкономические пропорции в национальном хозяйстве, но и раскрывает характер внутренней связи финансов каждой фирмы с финансами национального хозяйства. Именно эта фундаментальная зависимость обусловливает осуществление межсекторных финансовых потоков. Если это условие не выполняется, то межсекторные финансовые потоки замирают, а финансовая система национального хозяйства вступает в полосу мнимого финансового равновесия.

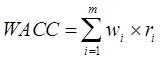

Стоимость капитала фирмы представляет собой средневзвешенную величину, зависящую от двух факторов:

цены каждого из источников капитала, т.е. той доходности, которую требует владелец средств за право их использования;

доли каждой разновидности средств в общей сумме капитала, в чем проявляется взаимосвязь структуры и стоимости капитала.

Базовая формула для определения средневзвешенной стоимости капитала WACC обычно представляется в виде:

|

Где: wi — доля капитала (инвестиционных ресурсов), полученного из источника i; ri — требуемая доходность (норма прибыли) по капиталу, полученному из источника i, m – количество доступных источников финансирования.

Когда предприниматели смоделировали свой будущий бизнес и рассчитали потребность в собственном капитале, они приступают к формированию уставного капитала. Это весьма ответственное решение, поскольку многие организационно-правовые формы имеют ограничения по минимальному размеру уставного капитала. Именно на этой стадии предприниматель остро ощущает смысл фактора капитала как ограниченного ресурса.

Уставный капитал – это минимальная сумма денежных средств, необходимых организации для начала ее экономической деятельности в качестве покрытия минимально необходимых основных и оборотных средств. Величина уставного капитала отражается в уставе организации. Уставный капитал представляет собой сумму вкладов учредителей предприятия.

Величина уставного капитала должна быть отражена в учредительных документах и первичных документах бухгалтерского учета. В этом заключается смысл юридической чистоты формирования и движения уставного капитала компании.

В процессе формирования уставного капитала и расчетов с учредителями особое значение имеет своевременность и качественные характеристики вкладов его участников. В счет вкладов в уставный капитал могут быть внесены:

· здания;

· сооружения;

· оборудование и другие материальные ценности;

· денежные средства;

· права на пользование землей, водой и т.д.

Стоимость всех вкладов оценивается учредителями в рублях по курсу на дату, согласованную учредителями. Аналогично учитываются валютные вклады. Объединение вкладов участников (учредителей) определяется учредительными документами. Стоимость всех вкладов одного учредителя образует его долю.

В интересах кредиторов и других партнеров создаваемого предприятия государство устанавливает минимальный размер уставного капитала предприятий различных организационно-правовых форм:

- ООО – 100 МРОТ;

- ЗАО – 100 МРОТ;

- ОАО – 1000 МРОТ.

Государство регулирует не только минимальный размер уставного капитала, но и порядок его формирования и принципы изменения. Так, уставный капитал ООО на момент регистрации должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение первого года. Если полной оплаты не произойдет, то ООО должно либо уменьшить уставный капитал, либо ликвидироваться. При этом об уменьшении уставного капитала ООО обязано уведомить кредиторов.

Уменьшение уставного капитала всегда настораживает кредиторов, которые в таком случае могут потребовать досрочного исполнения обязательств обществом и возмещения им причиненных убытков из-за прекращения партнерства в бизнесе.

Участник ООО вправе в любой момент выйти из общества. При этом ему должна быть возвращена часть имущества, пропорциональная доле. В течение года эта доля должна быть либо продана, либо уменьшен уставный капитал.

Уставный капитал акционерного общества равен номинальной стоимости акций общества, приобретенных акционерами. При учреждении АО уставный капитал не менее чем на 50% должен быть проплачен в течение 30 дней после регистрации, остальная часть – в течение года после регистрации.

В уставе АО может быть предусмотрена возможность эмиссии как обыкновенных, так и привилегированных акций. Все обыкновенные акции всех эмиссий должны иметь единый номинал. Доля привилегированных акций не может быть более 25% уставного капитала. Кроме того, в уставе АО может быть предусмотрена «золотая акция», дающая право вето по решениям об изменении уставного капитала, реорганизации, участии в других предприятиях, передаче в залог и отчуждение имущества АО.

Особое внимание обращается на соотношение между сумой чистых активов и уставным капиталом. В российской практике это соотношение представляет интерес как с экономической, так и с юридической стороны. К примеру, если по итогам финансового года уставный капитал меньше чистых активов, то корпорация обязана уменьшить уставный капитал до величины чистых активов, если же сумма чистых активов составит менее 1000 минимальных зарплат, то такой акционерное общество подлежит ликвидации. Последнее часто касается дочерних предприятий корпорации. Те же требования распространяются на ООО и унитарные предприятия.

При проверке соответствия величины уставного капитала предприятия данным учредительных документов исходят из того, что в течение отчетного периода величина уставного капитала должна быть постоянной. Изменение уставного капитала - увеличение или уменьшение - производится лишь по результатам итогов деятельности предприятия за отчетный период и только после внесения соответствующих изменений в учредительные документы.

Увеличение уставного капитала осуществляется за счет:

- выпуска новых акций;

- присоединения к нему части нераспределенной прибыли;

- безденежной эмиссии за счет добавочного капитала.

Уменьшение уставного капитала осуществляется путем:

- аннулирования части акций;

- снижения их номинальной стоимости.

Аудит увеличения уставного капитала включает выявление факторов увеличения (через эмиссию, путем изменения стоимости акций, конвертации ценных бумаг, за счет прибыли). Особое внимание обращается на так называемые безденежные эмиссии, или эмиссии на величину добавочного капитала от переоценок имущества.

Аудит уменьшения уставного капитала предполагает проверку решений о проведении этой операции и документов о перерегистрации корпорации. В ходе проверки выявляются и оцениваются способы уменьшения уставного капитала: за счет аннулирования акций, за счет уменьшения стоимости акций, эмиссионного дохода, за счет выкупа акций и др.

Главное в данном анализе доказать подтверждение рыночных оценок неденежных взносов (превышение 200 МРОТ). Если таких подтверждений нет, то аналитик делает вывод о нереалистичности уставного капитала. В таких случаях приступать к оценке капитализиции корпорации, т.е. ко второму этапу анализа капитала, бессмысленно.

Согласно п.4 ст.35 Закона РФ «Об акционерных обществах», если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Поэтому разница реального собственного капитала (чистых активов) и уставного капитала (добавочный капитал + резервный капитал + фонды накопления, потребления, социальной сферы + нераспределенная прибыль + доходы будущих периодов – убытки – собственные акции, выкупленные у акционеров – задолженность учредителей по взносам в уставной капитал) является основным исходным показателем финансовой устойчивости компании, а, значит, ее капитальной позиции.

Таким образом, при анализе достаточности капитала необходимо осуществлять, прежде всего, бухгалтерский анализ уставного капитала: анализ формирования УК и расчетов с учредителями, своевременность и качественные характеристики вкладов его участников.

Достаточность собственного капитала — проблема не только теоретическая, но и чисто практическая. Общая потребность в капитале состоит из двух частей: инвестиционных и текущих потребностей.

На практике текущая потребность в работающем капитале чаще выражается в термине финансово-эксплуатационные потребности (ФЭП) предприятия, которые по балансу равны:

ФЭП = с.210+с.230+с.240-с.620.

Инвестиционная потребность определяется в процессе капитального нормирования и рассматривается в теме 7.

Обеспечение рассчитанной потребности в капитале осуществляется небесплатно. Цена привлеченного капитала равна отношению расходов, связанных с привлечением капитала (финансовых ресурсов), называемых в среде практикующих финансистов финансовыми издержками, к сумме привлекаемых ресурсов. В учебниках цену капитала часто называют затратами на капитал, что то же самое.

В международной финансовой практике при формировании финансовой отчетности особое внимание уделяется концептуальным аспектам, которые во многом определяют адекватную интерпретацию финансовой отчетности различными пользователями. При этом первостепенное значение имеет выбранная фирмой концепция формирования и поддержания капитала. Сегодня получили распространение две таких концепции: финансовой и физической поддержки капитала.

В соответствии с концепцией финансовой поддержки капитала прибыль формируется только в случаях, если денежная величина чистых активов в конце отчетного периода превосходит денежную величину чистых активов в начале отчетного периода, после исключения распределений и вкладов собственников за отчетный период. Финансовая поддержка капитала может быть измерена номинальными денежными единицами или единицами постоянной покупательной способности.

Согласно концепции физической поддержки капитала прибыль формируется только тогда, когда физическая продуктивная способность (или операционная способность) предприятия (или ресурсы или средства, необходимые для достижения этой способности) в конце отчетного периода превышает производительную физическую способность в начале отчетного периода после исключения из нее каких-либо распределений и вкладов собственников за отчетный период.

Выбор фирмой соответствующей концепции поддержки капитала должен быть основан на запросах пользователей финансовой отчетности. Так, финансовая концепция капитала применяется в случае, если большинство пользователей финансовой отчетности заинтересованы в поддержании номинального инвестируемого капитала или покупательной способности инвестируемого капитала. Если основной интерес пользователей связан с операционной способностью предприятия, целесообразно использовать физическую концепцию капитала.

Выбранная концепция предопределяет задачу по определению прибыли. Это обстоятельство предполагает связь между концепциями капитала и концепциями прибыли. Прибыль представляет собой остаточную величину, которая получается после того, как расходы (включая поправки на поддержку капитала) были исключены из дохода. Если расходы превышают прибыль, остаточная стоимость будет чистым убытком.

Оценка достаточности капитала в модели CAMEL.

В науке давно ведутся поиски аналитической модели, фокусирующей важнейшие характеристики бизнеса в однозначную оценку состояния финансов любой компании, которая позволит оценить хозяйственную ситуацию в условиях неопределенности, высоких рисков, размытости оргструктур и функций, то есть всего того, что определяет особенности современной российской бизнес-среды.

Ввиду неспособности экономической науки выразить интегрированное значение трех великих параметров - доходности, ликвидности и риска - практика нашла путь решения этой задачи посредством методологии рейтингового анализа.

Самой знаменитой и наиболее авторитетной международной методикой рейтинговой оценки финансов корпораций является методика CAMEL(составлено из начальных букв английских названий критериев: C-Capital Adequacy - достаточность капитала; А - Asset Quality - качество активов; М - Management - управление; Е - Eamings - доходность; L - Liquidity - ликвидность), разработанная американскими учеными в 1978 г.

Американская система оценки достаточности капитала корпорации опирается на стандарты оценки собственного капитала компании. При ее разработке учитывалось, что основными функциями капитала являются поддержание объема, типа и характера хозяйственной деятельности компании, обеспечение покрытия возможных убытков, не возмещенных текущими доходами, то есть капитал компании должен быть достаточным для покрытия сокращения активов и прочих возможных убытков. Основными функциями капитала, принятыми в системе CAMEL являются:

• Обеспечение адекватной базы роста;

• Поглощение возможных убытков;

• Защита кредиторов и акционеров в случае ликвидации.

Оценка достаточности капитала компании по американской методике включает следующие показатели:

• соотношение между капиталом 1 и II уровней (базисный (основной) и дополнительный капитал);

• коэффициенты достаточности капитала (К1, и К2 рассчитываемые как отношение базисного капитала и совокупного капитала к активам, взвешенным с учетом риска, т.е.:

К1 = (базисный - нематериальный основной капитал[11]) / общая сумма активов, взвешенных с учетом риска;

К2 = (совокупный капитал - нематериальный основной капитал)/ общая сумма активов, взвешенная с учетом риска.

Капитал корпорации по методике CAMEL определяется следующим образом.

Мы используем только коэффициенты, но можно оценивать достаточность капитала и по первому критерию – соотношению между капиталом 1 и II уровней (базисный (основной) и дополнительный капитал).

Базисный капитал включает:

1 Обыкновенные акции корпорации;

2. Бессрочные привилегированные акции, если они удовлетворяют следующим требованиям: отсутствует дата погашения, не может быть выкуплена по желанию владельца, нет прочих резервов по будущему выкупу. Кроме того, включение привилегированных акций в основной капитал возможно, если они могут быть направлены на покрытие убытков, пока функционирует эмитент, и если эмитент имеет возможность и право отсрочить или отменить выплату дивидендов (такое возможно, если в корпорации принят кумулятивный метод начисления дивидендов).

3. Нераспределенную прибыль и резервы, созданные за счет доходов корпорации;

4. Долю консолидированных дочерних компаний в акционерном капитале корпорации. Эта доля капитала должна свободно «поглощать» потери от деятельности филиалов, дочерних компаний. (К примеру, в одном российском АО столкнулись с налоговыми претензиями к головному предприятию по задолженности сибирского дочернего предприятия. Конфликт грозил разорением всей корпорации, поскольку там этого равновесия - долей дочек и возможных потерь от их деятельности - не было.

Полученная таким образом сумма базисного капитала уменьшается на величину нематериальных активов, участвующих в формировании акционерного капитала.

Дополнительный капитал включает:

1. Резервы для покрытия дебиторской задолженности, по обесценению ценных бумаг, объем которых рассчитывается для каждой конкретной компании от активов, взвешенных по степени риска;

2. Превышение курсовой стоимости над номиналом по обыкновенным акциям (ввиду неспособности российского фондового рынка надежно оценить курсовую стоимость эмиссионных ценных бумаг, многие корпорации вынуждены получать такие оценки на мировых рынках.

3. Долгосрочный долг и среднесрочные привилегированные акции (не более 50% основного капитала) при условии, что срок погашения долговых инструментов не менее 5 лет.

Максимальная сумма дополнительного капитала, включаемая в совокупный капитал, не должна превышать 100% основного капитала, уменьшенного на сумму нематериальных активов.

Качество активов можно оценить по удельному весу активов, связанных с мощностью.

Активы по уровню их связанности с мощностью принято разделять на следующие группы:

1. активы, связанные с текущим обслуживанием производственной мощности компании;

2. резервные активы, необходимые для защиты 1-й группы активов от различных рисков;

3. инвестиционные активы, связанные с расширением бизнеса;

4. активы, не связанные прямо с производственными мощностями.

5.8. Сущность инновационных бизнес-моделей.

Можно выделить три ключевых типа бизнес-модели: интеграционная, дирижистская и лицензионная.

Если компания решает пойти путем интеграции, значит, она уверена в своей способности достичь наибольших успехов в инновациях, действуя самостоятельно.

Путь дирижирования — выбор, продиктованный в ситуации, когда руководство пришло к противоположному выводу и сочло, что компания сможет добиться большего в области инноваций, если станет действовать в сотрудничестве с одним или несколькими партнерами. Дирижирование — это не контроль над всем процессом посредством принятия на себя полной ответственности за его осуществление, а управление сетью партнеров, каждый из которых заинтересован в достижении наилучших результатов.

Интеграционная бизнес-модель

Компании выбирают интеграционную модель по многим причинам. Интегратор единолично осуществляет инновационный процесс и является единоличным владельцем созданных инноваций, а значит, становится и основным, если не единственным получателем всех благ и преимуществ, которые приносят инновации.

Обычно компания выбирает модель интеграции, будучи уверенной, что сможет успешнее управлять коммерциализацией и реализацией идеи, как собственной, так и полученной извне, действуя самостоятельно. Вторая причина — нежелание брать на себя риск, связанный с привлечением к работе других, основанное на опасении, что в результате либо замедлится сам процесс, либо идеи будут украдены, либо созданная ценность «просочится» вовне, достанется в виде бонуса кому-то другому.

Этот подход обладает ярко выраженными преимуществами в некоторых ситуациях:

· когда необходим контроль

· компания имеет возможности мирового уровня для реализации своих идей

· риск поддается управлению; компания просто может это сделать

· необходимо защитить интеллектуальные активы; нет другого выбора.

Кроме того, компания выбирает интеграцию, полагая, что именно эта модель предоставит ей возможность установить более тщательный контроль над затратами и сроками, поскольку в данном случае только ей самой предстоит отвечать за управление собственными операциями и собственными инвестициями.

Но следует учесть и обратную сторону медали: делая капиталовложения в большей мере или полностью самостоятельно, интегратор принимает на себя и львиную долю финансового риска. Если, например, возникает необходимость в получении «чистых» знаний, то они обходятся недешево.. У компании с устремлениями и амбициями глобального масштаба немалое значение приобретают вложения в создание необходимой инфраструктуры и приобретение дополнительных ресурсов, необходимых для обеспечения уверенного, заметного и последовательного присутствия компании на множестве рынков по всему миру. Интегратор подвергается гораздо более значительному риску понести крупные финансовые убытки, но при этом создает условия и для потенциально значительного финансового дохода.

Пример: BMW контролирует фактически все без исключения аспекты создания двигателя: от штамповки металла до производства практически каждой детали и сборки готового продукта. Да и могло ли быть иначе, если данный процесс является основой существования и функционирования компании? Вот что сказал по поводу этого Мартин Эртл, глава подразделения инновационных проектов BMW: «Как производитель вы действительно должны сосредоточиться на стратегически важных для вас областях. А для BMW такой областью является разработка двигателя. Мы готовы привлекать сторонних поставщиков к любым иным процессам, но только не к раз¬работке и не к созданию двигателя».

Так, к косвенным преимуществам от интеграционной модели можно отнести те знания, которые BMW получает в процессе проведения исследований, прочно интегрируются в долгосрочную стратегию ее продуктов таким образом, чтобы в будущем их можно было эффективно использовать (и превратить в деньги). Неиссякаемый поток инноваций, внедряемых компанией в разработку и производство своих двигателей, укрепляет бренд компании и поддерживает имидж автомобиля BMW как лучшего автомобиля для вождения, а значит, позволяет компании поддерживать более высокие цены на свою продукцию.

Интеграция может стать оптимальной моделью в тех случаях, когда компания не испытывает желания или необходимости рассредоточивать риск. Например, компания Zara, занимающаяся изготовлением и розничной продажей модной и недорогой одежды, напротив, приветствует риск и использует его с выгодой для себя. Она превратила собственный контроль над швейными предприятиями в свое конкурентное преимущество: предприятие не только продает одежду, но и само ее моделирует и производит. Таким образом, компании удается оперативно реагировать на изменение рыночных тенденций на этом нестабильном рынке и быстро распределять новые продукты по своей розничной сети. В итоге, когда другим предприятиям отрасли, стремящимся минимизировать риски, поделив их со своими партнерами-производителями, требуется до 9 месяцев, чтобы поставить новую продукцию в свои магазины, у Zara этот процесс занимает всего 2-3 недели.

Опасность для интегратора заключается в том, что, добившись успеха, он становится излишне уверенным в своих силах и переоценивает свои возможности. Именно это и случилось с компанией Polaroid — пионером в области создания и обработки изображений.

История Polaroid окончилась печально — банкротством, лик¬видацией и продажей права на использование бренда компании, которая «налепила» это имя на множество продуктов, хотя ни один из них не имел ничего общего с инновациями. Из всего вышесказан¬ного можно вынести следующий урок: хотя интеграция в опреде¬ленной ситуации позволяет компании стать невероятно успешным инноватором, следует помнить, что использование этой модели грозит и определенными опасностями. Отгораживаясь от внешне¬го мира, интеграторы становятся более уязвимыми для неожидан¬ных ударов со стороны новых технологий или новых конкурентов не из числа их традиционных соперников. Полагаясь практически исключительно на собственных специалистов, интеграторы упуска¬ют возможность использовать навыки и знания, которые находятся за стенами их компании. Кроме того, ресурсы, некогда считавшиеся преимуществом, — люди, процессы и заводы — превращаются в по¬тенциальное препятствие на пути развития. Чем мощнее становится интегратор, тем больше он должен ос¬терегаться ловушки изолированности и негибкости.

Интеграторы играют немаловажную роль в бизнесе и мировой эко¬номике. Многие из величайших технологических прорывов произошли благодаря компаниям, которые были не только готовы пой¬ти на значительный риск и огромные инвестиции, необходимые для интеграции, но и оказались в состоянии справиться с этой задачей. И вполне вероятно, что именно интеграторы найдут решения тех острых проблем, с коими столкнулось человечество в наши дни.

Дирижистская бизнес-модель

Пример дирижирования — на обратной стороне корпуса iPod в самом низу можно заметить крохотную надпись: «Спроектировано компанией Apple, Калифорния. Собрано в Китае».

Обычно компания предпочитает задействовать собственные ресурсы в той области, в которой наиболее сильна, и ищет сторонних исполнителей, обладающих ресурсами и возможностями, которых у нее самой нет вовсе или которых ей не хватает. Но так происходит далеко не всегда. Иногда компания принимает решение развить собственные возможности, необходимые для осуществления определенного аспекта инновационного процесса, поскольку считает его слишком важным с точки зрения конкурентоспособности, чтобы выпускать бразды правления из своих рук. В иных случаях компания обращается к партнерам с просьбой обеспечить ее определенными ресурсами или предоставить ей какие-либо активы, которыми обладает сама, но которые не хочет задействовать в производстве данного конкретного продукта или услуги.

Дирижирование — это сведение в единое эффективно функционирующее целое ряда материальных и нематериальных элементов — навыков по проектированию продукта, производственных мощностей, персонала, бренда, системы дистрибуции — и последующее управление им.

Так, в качестве яркого примера использования модели дирижирования, можно привести компанию Boeing. В декабре 2003 года Boeing объявила о своем намерении создать новый самолет — модель 787. Компания рассматривала множество вариантов конструкции нового самолета — от модификации модели 747 до высокоскоростного сверхзвукового лайнера, — но в конечном итоге решила остановиться на 787 — проекте самолета, в котором главный акцент делался на рациональности, а не на большой вместимости салона или сверхвысоких скоростях. Однако и у рыночных аналитиков, и у потенциальных клиентов были определенные сомнения по поводу нового самолета.

При производстве предыдущих моделей Boeing заключала со своими поставщиками договоры на поставку различных элементов самолета по предоставляемым ей детальным спецификациям и полным чертежам. При разработке 787-й модели, однако, Boeing решила отойти от традиционной схемы отношений с заказчиками. Компания предпочла ограничить количество партнеров узким кругом избранных компаний, предоставить им лишь общие параметры крупных узлов самолета, таких, например, как целое крыло, и полностью поручить им проектирование, изготовление узлов и их подготовку к сборке. Поскольку общее количество узлов уменьшилось, Boeing получила возможность производить окончательную сборку быстрее — всего за три дня, не идущих ни в какое сравнение с месяцем, уходившим на сборку предыдущей модели — 767. А это, в свою очередь, означало, что человеческие ресурсы и заводские площади компании будут заняты более короткий период времени.

Подобная схема работы обязывает поставщиков взять на себя значительный процент расходов на разработку и принять гораздо более серьезное участие в проектировании самолета. Временный главный управляющий Boeing Джеймс Белл объявил в апреле 2005 года, что из $2,3 млрд, которые компания собирается потратить в последующие 12 месяцев, $600 млн будут внесены ее партнерами, поставщиками и другими сторонами, участвующими в проект. Это не значит, что Boeing снизила свои первоначальные затраты на $600 млн из-за предстоящих дополнительных расходов, связанных с дирижированием, как, например, затраты на разработку схемы сборки всех изготовленных разными подрядчиками модулей. И все же первоначальные денежные инвестиции компании значительно снизились, а это значит, что проект сможет окупиться гораздо быстрее, чем если бы Boeing взяла весь риск на себя.