1. Инвестиционный климат, проект, его внешняя и внутренняя среда.

2. Комплексная экспертиза проекта.

3. Критерии принятия инвестиционных решений.

4. Сущность финансового анализа в инвестиционном проектировании.

5. Основные подходы анализа проектных рисков.

6. Компьютерная поддержка принятия инвестиционных решений.

1. Инвестиционный климат, проект, его внешняя и внутренняя среда.

Инвестиционный климат – понятие крайне широкое и применимое к различным экономическим субъектам: от мировой экономики в целом и группы стран до экономического района и даже до отдельного города. Также можно говорить об инвестиционном климате в отдельно взятой отрасли экономики. Описанию инвестиционного климата в стране может способствовать определение ряда макроэкономических показателей (в статической и динамической форме), отражающих как экономическую ситуацию в стране, так и существующие риски ведения экономической деятельности. Инвестиционный климат воздействует на принятие решений со стороны потенциальных инвесторов.

Инвестиционный климат базируется на следующих понятиях:

¾ инвестиционный потенциал, под которым подразумеваются объективные предпосылки (возможности) страны или региона для инвестиций, т.е. насыщенность территории факторами производства (природными ресурсами, рабочей силой, основными фондами, инфраструктурой и т.д.), которые могут быть выражены количественно;

¾ инвестиционный риск, понимаемый как законодательные условия деятельности инвесторов с точки зрения вероятности потери инвестиций и доходов от них. Степень инвестиционного риска определяется политической и социально-экономической ситуацией.

Следует также разделять инвестиционный климат страны и региона.

Иностранные инвесторы в большей мере учитывают уровень инвестиционного риска, чем российские, которые, следуя за инвестиционным потенциалом сознательно идут на избыточный риск, преодолевая потерю инвестиций чисто российскими способами. Как иностранные, так и отечественные инвесторы стараются извлечь прибыль, используя так называемые конкурентные преимущества низкого порядка, связанные с использованием дешевой рабочей силы, сырья и энергии. Инвестиционное законодательство не играет должной роли в формировании региональной инвестиционной политики. Резервы улучшения инвестиционного климата большинства регионов связаны со снижением инвестиционного риска главным образом за счёт совершенствования законодательной базы деятельности инвесторов.

№ 160-ФЗ «Об иностранных инвестициях в Российской Федерации»

Приоритетный инвестиционный проект – инвестиционный проект, суммарный объем иностранных инвестиций в который составляет не менее 1 млрд. рублей (не менее эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на день вступления в силу настоящего Федерального закона), или инвестиционный проект, в котором минимальная доля (вклад) иностранных инвесторов в уставном (складочном) капитале коммерческой организации с иностранными инвестициями составляет не менее 100 млн. рублей (не менее эквивалентной суммы в иностранной валюте по курсу Центрального банка Российской Федерации на день вступления в силу настоящего Федерального закона), включенные в перечень, утверждаемый Правительством Российской Федерации.

Инвестиционный проект – вложение денежных средств в реальное производство товаров или услуг, которое характеризуется следующими признаками:

¾ это комплекс взаимосвязанных мероприятий;

¾ выполняется в рамках сформулированной цели;

¾ ориентация на первоначальный бюджет (ограниченность финансовых ресурсов);

¾ реализуется в течение определённого срока жизни (либо горизонта планирования равного: сроку службы наиболее дорогостоящего оборудования, период актуальности продукта на рынке, период возврата кредита).

Реализация инвестиционного проекта осуществляется в окружении динамической среды, которая оказывает на него воздействие. Можно выделить внешнее и внутреннее окружение проекта (рис. 2). Взаимодействуя между собой, они порождают необходимость учёта и анализа этого процесса при оценке эффективности инвестиционной деятельности.

Внешнее окружение проекта – среда предприятия, в которой осуществляется проект (ближнее окружение) и окружение самого предприятия (дальнее окружение). В рамках предприятия определяются основные цели и задачи проекта, формулируются требования к результатам, осуществляется финансирование, формулируются требования и условия к проекту, связанные с маркетингом, изготовлением, материальным обеспечением и его инфраструктурой. Дальнее окружение оказывает существенное влияние на проект непосредственно и через предприятие, и это влияние напрямую зависит от масштабов проекта.

Внутреннее окружение проекта – условия реализации проекта, зависящие от интересов участников проекта, психологического климата в команде, достоверности и оперативности обмена информацией, экономических и социальных характеристик, также предшествующих и принятию решения.

2. Комплексная экспертиза проекта.

Технико-технологический аспект: (рассмотрение нескольких альтернативных вариантов) описание технологии, оборудования, входов/выходов ресурсов/продуктов, географо-климатические границы проекта:

Уникальность разработки, Реальность концепции, Качественные показатели, Надёжность и долговечность, Привлекательность, Степень готовности продукта, Исследования и разработки, Серийное производство, Подготовка производства, Месторасположение проекта, Производственный процесс, Оборудование, Сырье и материалы, Совместимость, соответствие стандартам, Контроль качества, Сервисное обслуживание.

Коммерческий аспект: 1)маркетинг проектной продукции: описание ниши, анализ рыночного спроса, рыночная цена, конкуренты (показать свои преимущества); 2)логистика: описание всей обеспечивающей проект инфраструктуры (транспорт, склады, тара, энергетика):

Рыночный потенциал, Готовность рынка, Конкуренция, Потенциальная конкуренция, Барьеры входа/выхода, Основные потребители, Подготовка пользователя, Цена, Текущий спрос, Стабильность спроса, Тенденция спроса, Зависимость продукта, Развитие продукта, Время жизни на рынке, Сбыт, Реклама и продвижение продукта, Распределение

Экологический аспект: Воздействие на экологию, Безопасность

Социальный аспект: анализ взаимовлияния проекта и населения => выделение групп населения: 1) люди, которые работают в проекте (мотивация: з/п, соц. пакет…; гендерная политика; соблюдение национальных и религиозных интересов); 2) потребители; 3) всё оставшееся население (те, кому проект чем-то мешает):

Трудовые ресурсы, Влияние на местное население, Общественная значимость, Связь с общественными организациями

Институциональный аспект: 1) организационно-управленческий аспект (описание участников): а) те, кто хотят этим заниматься, но у них нет денег – хозяева проекта; б) те, кто готовы вложить свои деньги в чужую идею – инвесторы; в) подрядчики и поставщики; г) администрация + структура и процесс управления (возможно графически); 2) документальное подтверждение (копии в приложении)

Организационная структура, Производственный персонал, Юридическая защита, Соответствие законодательству

Финансовый аспект (микроуровень): 1) финансовый анализ предприятия, реализующего проект (расчёт финансовых форм): -прогноз движения наличности, -прогноз прибылей и убытков, - прогнозный бух. баланс, -прогноз финансовых коэффициентов (показатель здоровья компании); 2)финансовый анализ предприятия: расчёт и анализ международных критериев эффективности. Необходимо различать два типа проектов: а) проект «в чистом поле»; б) проект на существующем предприятии.

Инвестиции, Прибыльность, Окупаемость

Экономический аспект (макроуровень): анализ народно-хозяйственной и общественной эффективности.

3. Критерии принятия инвестиционных решений.

Многоплановость оценки эффективности инвестиционного проекта требует разработки совокупности показателей, которые отражают интересы всех участников проекта, отличаются чувствительностью к изменениям условий, достаточно просты в вычислении и имеют понятный физический смысл.

Условно показатели эффективности подразделяются на две группы. Одни позволяют оценивать коммерческую эффективность проекта через учёт финансовых последствий его реализации. Другие – экономическую эффективность проекта, отражая результаты его реализации, выходящие за пределы финансовых интересов участников.

Для принятия решения о целесообразности реализации инвестиционного проекта необходимы количественные показатели его эффективности. Существует две группы количественных показателей эффективности инвестиций, которые приводятся в [6]:

· простые, или статические;

· дисконтированные.

I. Простые (статические) показатели эффективности.

1. Срок окупаемости инвестиций – ожидаемый период возмещения первоначальных вложений из чистых поступлений. При расчёте данного показателя исчисляется тот период времени, за который поступления от оперативной деятельности предприятия покроют затраты на инвестиции. В случае различных ежегодных денежных поступлений расчёт производится постепенно: для каждого интервала планирования из общего объёма первоначальных затрат вычитается сумма амортизационных отчислений и чистой прибыли до тех пор, пока остаток не станет отрицательным. Этот показатель достаточно прост, что позволяет использовать его для небольших фирм с маленьким денежным оборотом, а также для быстрого оценивания проектов в условиях дефицита ресурсов. Однако он не учитывает временную ценность денег, и поэтому должен служить не критерием выбора, а ограничителем при принятии решений.

2. Простая норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования. На основании сравнения расчётной величины нормы прибыли с минимальным или средним уровнем доходности инвестор делает заключение о целесообразности дальнейшего анализа инвестиционного проекта.

Показатель прост при расчёте, но существует большая зависимость от выбранной в качестве ставки сравнения величины чистой прибыли и не учитывается ценность будущих поступлений.

II. Дисконтированные показатели эффективности.

Дисконтированные показатели являются информативно более ёмкими, так как при их расчёте производится обязательное приведение разновременных экономических показателей к текущему моменту времени.

1. Чистая текущая стоимость (Net Present Value – NPV) –

дисконтированный показатель ценности проекта, определяемый как сумма дисконтированных значений поступлений за вычетом затрат, получаемых в каждом году в течение срока жизни проекта.

![]() (1)

(1)

где K – начальные капитальные вложения;

Bt – выгоды от проекта в момент времени t;

Ct – затраты на проект в момент времени t;

t – срок жизни проекта;

r – ставка дисконтирования.

Использование данного показателя при анализе эффективности инвестиций позволяет определить выгоды и издержки по каждому периоду реализации проекта. Показатель NPV учитывает прогнозируемые изменения цен, рисков и неопределённости и обладает большим по сравнению с другими показателями весом при доказательстве проектной целесообразности. К его недостаткам относят:

· невозможность сравнения проектов с чистым одинаковым дисконтированным доходом, но разной капиталоёмкостью;

· отсутствие сравнительного учёта затрат – два разных проекта с одинаковым NPV признаются равнопривлекательными, даже если один требует затрат в несколько раз меньше, чем другой;

· невозможность быть критерием ранжирования проектов в случае ограниченности ресурсов.

Для признания проекта эффективным необходимо, чтобы NPV≥0;

при сравнении альтернативных проектов предпочтение должно отдаваться проекту с большим значением NPV.

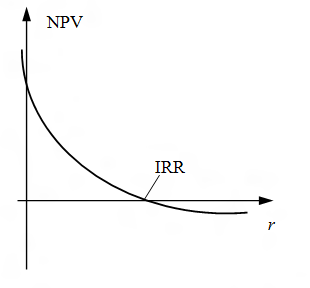

2. Внутренняя норма доходности (Internal Rate of Return – IRR) –

норма дисконта, при которой приведённая стоимость планируемых проектных денежных поступлений равна приведённой стоимости связанных с проектом затрат.

Показатель IRR технически представляет собой ставку дисконтирования, при которой достигается безубыточность проекта, означающая, что чистая дисконтированная величина потока затрат равна чистой дисконтированной величине потока доходов. Таким образом, IRR=r* и рассчитывается из формулы:

![]() (2)

(2)

Рис. 3. Внутренняя норма доходности проекта [6]

Внутренняя норма доходности – это такое положительное число, что как видно из Рис. 3:

при r = IRR, NPV = 0;

при r > IRR, NPV < 0 → проекты неэффективны;

при r < IRR, NPV > 0 → проекты эффективны.

Показатель IRR также может быть использован:

· для оценки эффективности проекта, если известны приемлемые значения IRR для проектов такого типа;

· для оценки степени устойчивости проекта (по разности IRR – r);

· для установления участниками проекта нормы дисконта r по данным о внутренней норме доходности альтернативных направлений вложения ими собственных средств.

При привлечении к финансированию проекта заёмных средств IRR должна быть не ниже суммы процентных ставок по депозитам и по кредиту. Если для реализации проекта привлекаются кредиты банков, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которой делает проект убыточным.

3. Индекс доходности (Profitability Index – PI) –

отдача проекта на вложенные в него средства. Он может рассчитываться для дисконтированных и для не дисконтированных денежных средств. Существуют индексы доходности затрат и индексы доходности инвестиций.

Индекс доходности дисконтированных затрат – это отношение суммы элементов денежных притоков к сумме дисконтированных денежных средств.

![]() (3)

(3)

Индекс доходности дисконтированных инвестиций – это отношение суммы элементов денежного потока от операционной деятельности к абсолютной величине дисконтированной суммы элементов денежного потока от инвестиционной деятельности.

В отличие от NPV показатель является относительной величиной. Смысл его использования состоит в отборе независимых проектов, у которых PI > 1.

Это даёт аналитикам инвестиций надёжный инструмент ранжирования различных инвестиционных проектов с точки зрения их привлекательности, но не характеризует абсолютную величину чистых выгод.

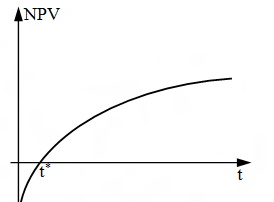

4. Дисконтированный срок окупаемости (Discounted Payback Period – DPP) –

продолжительность периода, в течение которого сумма чистых доходов, дисконтированных на момент завершения инвестиционного проекта, равна сумме инвестиций (рис. 5).

![]() (4)

(4)

Рис. 5. Временная зависимость NPV [6]

По мере развития инвестиционного проекта наступает такой момент времени t*, когда дисконтированный поток затрат полностью покрывается дисконтированным потоком доходов. Проект принимается, если рассчитанный срок окупаемости не превышает срока жизни проекта. Данный показатель в совокупности с другими дисконтированными показателями должен принимать равноправное участие в процессе принятия инвестиционного решения и оценке проектного риска.

Показатели NPV, и PI, применяемые в инвестиционном анализе являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом. Поэтому в рамках одного проекта возможно:

если NPV > 0, то PI > 1, IRR > r

если NPV < 0, то PI < 1, IRR < r

если NPV = 0, то PI = 1, IRR = r

При выборе показателя инвесторы хотят быть уверенными в том, что он позволит правильно ранжировать альтернативы, принять верное решение и даст точную оценку проекта. Этого можно достичь только на основе использования дисконтированных показателей, отражающих динамику процесса развития проекта и позволяющих провести оценку проекта с разных сторон: результативности доходов по отношению к затратам (NPV), сравнительной целесообразности вложений денег в проект (IRR), окупаемости вложений (DPP) и рентабельности доходов и затрат (PI).

Определяющим при оценке эффективности является чистая текущая стоимость. Остальные имеют в большей степени вспомогательный характер. Основным экономическим нормативом, используемым при дисконтировании, является норма дисконта. В общем случае на величину нормы дисконта влияют три составляющие – инфляция, риск и альтернативная возможность использования денег.

4. Сущность финансового анализа в инвестиционном проектировании.

Финансовый анализ в инвестиционном проектировании проводится с целью доказательства коммерческой (финансовой) эффективности проекта во взаимосвязи с оценкой предприятия, выступающего в качестве основы реализации проекта.

Финансовые коэффициенты:

¾ коэффициенты ликвидности – позволяют оценить способность предприятия выполнить свои краткосрочные обязательства, используя легкореализуемые активы. В этих показателях краткосрочные обязательства сравниваются с имеющимися оборотными средствами, которые служат для их удовлетворения;

¾ коэффициенты деловой активности – позволяют оценить, насколько эффективно предприятие использует свои средства. К этим показателям относятся различные характеристики оборачиваемости, которые важны для оценки состояния предприятия, т.к. скорость оборота средств, т.е. скорость превращения их в денежную форму оказывает непосредственное влияние на его платёжеспособность;

¾ коэффициенты рентабельности – показывают, насколько прибыльна деятельность предприятия. Они являются частным от деления полученной прибыли на использованные для достижения этого результата ресурсы или на объём реализованной продукции;

¾ показатели платёжеспособности – характеризуют степень защищённости интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие.

5. Основные подходы анализа проектных рисков.

Для анализа инвестиционных рисков используются методы, которые можно разделить на две группы: качественные и количественные.

Главная задача качественного анализа состоит в том, чтобы выявить и идентифицировать возможные виды рисков. Затем описать, дать стоимостную оценку возможного ущерба и предложить систему антирисковых мероприятий, рассчитав их стоимостный эквивалент. Таким образом, качественный анализ включает в себя оценку и управление рисками. К методам управления рисками относятся: диверсификация, уклонение от рисков (страхование), компенсация, локализация.

Главная задача количественного анализа состоит в численном измерении степени влияния изменений рискованных факторов проекта, проверяемых на риск, и поведение критериев эффективности проекта. Этот вид анализа использует инструментарий теории вероятностей, математической статистики, теории исследования операций и опирается на базисный вариант расчёта бизнес-плана проекта и полноценный качественный анализ. Количественный анализ риска проводится по результатам оценки эффективности проекта и в следующей последовательности:

· анализ чувствительности проекта;

· определение показателей предельного уровня;

· анализ сценариев развития проектов.

Выделяют несколько подходов к анализу проектных рисков, которые представлены в «Приложении «Анализ рисков». Табл.3».

Для идентификации, ранжирования и качественной оценки рисков на начальных этапах проектирования применяют метод экспертной оценки. Этот подход основывается на использовании комплекса логических и математико-статистических методов, применяемых экспертом. Главным недостатком данного метода является субъективность оценки и зависимость от квалификации эксперта, что может стать и одним из основных преимуществ в случае высокого профессионализма и опыта эксперта.

Наиболее часто встречающимися методами экспертной оценки являются SWOT-анализ и «роза» («звезда»), «спираль» рисков. SWOT-анализ представляет собой таблицу, позволяющую наглядно противопоставить сильные и слабые стороны проекта, его возможности и угрозы. SWOT-анализ применяют для разработки системы противорисковых мероприятий. Иллюстративной экспертной оценкой факторов риска является метод «роза» рисков. Этот метод позволяет сопоставить факторы, проверяемые на риск, используя 10-балльную шкалу, и проиллюстрировать их графически в виде «розы» рисков. Затем происходит ранжирование рисков в виде «спирали».

При оценке рисков часто повторяющихся проектов используется метод аналогий. Данный метод основывается на оценке рисков уже завершившихся проектов и позволяет учесть потенциальный риск новых проектов.

Для дополнительного учёта факторов риска при расчёте эффективности проекта используется метод ставки процента с поправкой на риск. При этом безрисковая ставка процента увеличивается на величину рисковой премии. Рыночная рисковая премия оценивается на основе прошлой и прогнозируемой информации о ставках по краткосрочным государственным облигациям с помощью статистических пакетов.

Метод критических значений применяют при мониторинге рисков в процессе управления проектом в условиях риска и неопределённости. С помощью этого метода определяется значение факторов риска или параметров проекта, которые приводят расчётную величину соответствующего критерия эффективности проекта к критическому пределу.

К количественному анализу рисков относится моделирование задачи выбора с помощью «дерева решений» для управления проектом и анализа рисков виртуального проекта. Метод основан на принятии статистических решений на основе одного из альтернативных вариантов, используя сложные распределения вероятностей.

При проведении количественного анализа поведения критериальных показателей при изменении одного рискового фактора используется анализ чувствительности, при изменении спектра рисковых факторов – сценарный подход. Для количественной оценки рисков нескольких проектов или нескольких вариантов одного проекта применяется статистический подход, основанный на использовании числовых значений показателей дисперсии и стандартного отклонения (имитационное моделирование).

6. Компьютерная поддержка принятия инвестиционных решений.

История развития инструментов компьютерной поддержки подготовки и принятия инвестиционных решений связывается с созданием на базе методики UNIDO программного продукта COMFAR.

Отечественные «коробочные» программы:

¾ Альт-Инвест

¾ Project Expert

¾ Инвестиционный аналитик

Не «коробочная» - «ТЭО-Инвест»

Любой программный пакет, предназначенный для подготовки инвестиционных проектов, требует предварительного сбора и обработки массива информации, необходимой на его входе для работы компьютерной модели. В результате расчётов с помощью всех компьютерных аналитических систем для подготовки бизнес-плана инвестиционного проекта входная числовая информация преобразуется в выходные форматы в виде таблиц, содержащих информацию: отчёты о прибылях и убытках, о движении денежных средств, прогнозные балансы, таблицы финансовых коэффициентов, критериальных показателей проекта и разнообразные графики. Дальнейшая работа с такой выходной информацией позволяет аналитику проекта итеративным путём сделать проект наиболее привлекательным, улучшить условия его реализации.

Отличительной чертой программы «Project Expert» является возможность проведения количественного анализа рисков посредством имитационного моделирования (метод Монте-Карло).