Тема 1. Управление рисками

1. Структурные характеристики риска

2. Классификационные признаки и виды классификаций рисков.

3. Общие и специальные классификации рисков

4. Учет риска при выборе сферы бизнеса

5. Концепция риск-менеджмента: теоретические основания, процесс формирования, современное состояние.

6. Комплексная (интегрированная) система управления рисками в предпринимательских структурах.

7. Этапы управления рисками: основные цели, особенности, взаимосвязь этапов управления рисками.

8. Идентификация и анализ риска: основные цели, принципы, методы, значение для управления рисками.

10. Методы управления рисками: избежание риска, передача риска, удержание риска.

12. Основные методы финансирования риска.

13. Оценка эффективности страхования как способа управления рисками предпринимательских структур

1. Структурные характеристики риска

Структурно риск можно описать с помощью следующих характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и степень взаимодействия рисков.

Опасность – потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба. Данная характеристика отражает взаимодействие двух основных элементов:

· носителя риска, т.е. объекта или субъекта, по отношению к которому этот риск оценивается. Действительно, если наступление какого-либо события является безразличным для некоторого субъекта или никак не влияет на исследуемый объект, его нельзя рассматривать как риск для этого субъекта или объекта;

· окружающей среды, в которой обитает носитель риска и которая может провоцировать реализацию риска. При этом подобное влияние может быть как положительным (уменьшение шансов осуществления неблагоприятной ситуации), так и отрицательным (увеличение подобных шансов). Более того, рассматриваемая ситуация может способствовать возникновению не одного, а нескольких рисков, взаимодействие которых оказывает на объект (субъект) уже совместное комплексное влияние.

Опасность является ключевой характеристикой риска, без неё риск попросту невозможен. Она определяет подверженность риску.

Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска. В техническом смысле подверженность риску – это количество единиц наблюдения. В зависимости от особенностей риска под этим могут пониматься различные вещи: при анализе смертности это может быть число лиц в исследуемой группе; при обсуждении рисков, присущих автомобильному парку, - величина машино-часов использования соответствующих автомобилей; при анализе риска природных катастроф – площадь опасной территории.

Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность. По существу, уязвимость подразумевает если не попытку количественного измерения риска, то выявление влияния различных факторов на величину риска. Изменение подобных факторов приводит к трансформации риска, так что изучение факторов риска является одной из важных задач исследования. На практике уязвимость часто пропорциональна времени наблюдения объекта, подверженного риску.

Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков). При этом взаимосвязь рисков понимается в самом широком смысле слова, а не только в значении наличия или отсутствия статистической значимости. Анализ взаимодействия рисков, в свою очередь, может повлиять на понимание опасностей, которым подвержены исследуемые объекты.

2. Классификационные признаки и виды классификаций рисков.

Возможные подходы к классификации рисков.

1. по типу объекта

2. по причине ущерба

3. по характеристике подверженности риску

a. по характеристике имеющейся информации

b. по величине риска

c. по характеру расходов, связанных с риском

d. другие

Классификация по типу объекта

Своеобразие объекта, подверженного риску, является важнейшей характеристикой данного риска. По этому критерию можно выделить риски, связанные:

¾ с собственностью (имуществом). Частые, легко выражаются в денежной форме, оценка осуществляется на основе стоимости собственности.

¾ с доходами. Специфические риски: возникают только в контексте создания доходов (бизнес) или их распределения (наследство). Данные риски оцениваются на основе сравнения взаимоисключающих альтернатив возможного получения доходов в будущем, что несколько затрудняет их анализ;

¾ с персоналом. Внеэкономическая природа, их сложно оценить в денежной форме. Нередко оценка ограничивается лишь величиной отрицательных финансовых последствий, связаны с конкретными сотрудниками;

¾ с ответственностью. Определяются ответственностью, возникающей в связи с непредвиденным событием в отношении лиц, которые на момент оценки риска ещё не известны, что существенно затрудняет оценку таких рисков. Примерами могут служить профессиональная ответственность.

Классификация по причине (природе) ущерба

Причина ущерба определяет характер и механизм возникновения ущерба, что важно для анализа риска:

¾ Природные риски, стихийные бедствия и природные катастрофы.

¾ Технические риски, вызванные последствиями функционирования технико-технологических систем и/или их нарушениями (пожары, изменение технологии, ухудшение качества и производительности производства, специфические риски технологии, ошибки в проектно-сметной документации). Измерение этих рисков может базироваться как на экономических, так и на неэкономических показателях.

¾ Риски, связанные с человеческим фактором (связанные собственно с персоналом — смерть, выход на пенсию и т.п.; связанные с его действиями — аварии, ошибки);

¾ Риски, связанные с экономической активностью, т.е. собственно с ведением бизнеса и результатами экономических процессов (коммерческие — зависят от решения менеджеров; рыночные — не зависят (действия конкурентов));

Как правило, указанные риски естественным образом выражаются в денежной форме, так что проблема оценки в основном сводится к получению необходимой информации.

¾ Политические риски (риски, обусловленные экономической политикой: 1. связанные с налогообложением; 2. с госрегулированием; 3. с законодательством);

Часть указанных рисков (изменение ставок налогов, стоимость лицензии) легко оценить экономически, однако риски, связанные с возникновением судебных процессов или форс-мажора, сложно выразить в денежной форме.

¾ Социальные риски, под которыми подразумеваются риски возникновения таких отрицательных социальных явлений, как преступность, нарушение безопасности объектов, неблагоприятные социальные внешние эффекты и др. В ряде случаев эти риски трудно выразить в экономической форме.

Классификация по типичности отрицательных последствий

Очень важно учесть, насколько типичен рассматриваемый риск для данного объекта и/или ситуации. По этому критерию можно выделить:

¾ фундаментальный риск, т.е. регулярный риск, внутренне присущий (имманентный) данному объекту и/или ситуации, а также основанный на природных или социальных закономерностях. Соответствующие события также являются случайными, но подверженность риску достаточно велика. К таким рискам можно отнести, в частности, риски автомобильных аварий или градобитие посевов;

¾ спорадический риск, т.е. нерегулярный риск, вызываемый исключительно редкими событиями и форс-мажорными обстоятельствами, риск, реализующийся с очень низкой вероятностью. Примером является разрушение собственности в результате падения метеорита.

Для управления риском в первую очередь следует учитывать фундаментальные риски, а спорадические - лишь в той мере, в какой они представляются важными согласно другим критериям классификации.

Классификация по характеристике подверженности риску

¾ по специфике исходов:

o чистый риск, при котором все исходы, кроме сохранения текущей ситуации, связаны с негативными последствиями. Примером такого риска может служить пожар или ограбление. Способ защиты – страхование;

o спекулятивный риск, т.е. риск, исходы которого связаны как с отрицательными ("проигрыш"), так и с положительными ("выигрыш") последствиями. В качестве примера можно привести риски игры на бирже. Способ защиты – хеджирование.

¾ по месту появления рисков (внутренние: можно управлять и внешние: можно и нужно учитывать)

¾ по степени зависимости ущерба от исходного события (первичные, вторичные: Фукусима, японское землетрясение и наводнение).

¾ по характеру распределения бремени риска (односторонние — смерть; двусторонние — страховой случай по договору с безусловной франшизой; многосторонние — инфляция).

¾ по уровню возникновения и проявления последствий риска (вся экономика, регион, фирма, подразделение, рабочее место).

Классификации по характеристике уязвимости

¾ по степени влияния природной и социальной среды на риск

Вопрос о влиянии природной и социальной среды на риск может иметь принципиальное значение. Подобное влияние может не наблюдаться (например, вряд ли есть зависимость между глобальным изменением климата и колебаниями курса акций компании Microsoft). Если природная и социальная среда влияет на риск, то взаимосвязь может быть либо прямой, либо косвенной. В случае с глобальным изменением климата примером прямой взаимосвязи будет служить рост совокупных потерь от ураганов, смерчей и штормов, а косвенной - долгосрочное влияние на курс акций "Газпрома". При этом воздействие природной и социальной среды на риск может усиливать или ослаблять его.

Как правило, для конкретных рисков не ограничиваются указанием на принципиальное наличие или отсутствие влияния природной и социальной среды на риск. Следует сформулировать целый список конкретных факторов, которые влияют на него. Эти факторы будут различны для разных рисков. Анализ подобных факторов и классификация по их влиянию на риск является важным элементом процедуры управления рисками.

¾ по степени учета временного фактора (бессрочные и срочные: краткосрочные и долгосрочные); нужно проводить разную политику.

¾ по зависимости уязвимости от времени (статические — не зависят от времени, землетрясения; динамические — рост риска аварии при увеличении износа оборудования).

¾ по продолжительности выявления и ликвидации отрицательных последствий (краткосрочные — большинство; долгосрочные — пример с асбестом)

Классификация по характеристике взаимодействия с другими рисками

¾ по степени распространенности данного риска

o массовые риски, характерные для большого числа однотипных объектов (например, риски автомобильных катастроф). Даже если риск будет небольшим, менеджер будет сталкиваться с ним довольно часто. По таким рискам достаточно легко найти информацию;

o уникальные риски, встречающиеся только у отдельных объектов (скажем, ядерные риски). Как правило, это – значительные риски, иначе на них не стоило бы тратить ресурсы и время менеджеров. В силу уникальности подобных рисков иногда бывает довольно сложно найти информацию по ним.

¾ по характеру влияния на различные объекты

o общий риск – риск, влияющий на различные объекты, иногда вызывающий отрицательные последствия разной природы. Примером является природный катаклизм, вызывающий гибель людей, разрушение имущества, нарушение нормального функционирования бизнеса и т.д.;

o частный риск – риск, затрагивающий отдельный объект или лицо.

Как правило, по общим рискам легче собрать необходимую информацию, чем по частным рискам, так как негативному воздействию подвергаются многие объекты. Это же относится и к частным массовым рискам.

Для общего риска характерна кумуляция рисков. Под кумуляцией рисков понимается ситуация, когда одно событие может вызвать ущерб на разных объектах, но ответственность за покрытие этого ущерба полностью или частично лежит на одной организации или лице, так что совокупный ущерб как бы накапливается. Примером может служить страхование недвижимости в области, подверженной опасности наводнения. После наводнения страховая компания может получить большое число исков о возмещении потерь, связанных с повреждением застрахованной собственности.

¾ по степени диверсифицируемости риска

Диверсификация рисков, т.е. их перераспределение по объемам, времени и пространству, считается наиболее эффективным путем уменьшения риска по портфелю, так что менеджеры часто стремятся к достижению как можно большей степени диверсификации рисков. Если совокупная уязвимость по портфелю рисков в целом меньше, чем уязвимость по соответствующим рискам в отдельности, то риск считается диверсифицируемым, в противном случае - недиверсифицируемым.

Классификации по характеристике имеющейся информации о риске

¾ по степени предсказуемости риска

o предсказуемые (прогнозируемые) риски, которые можно предвидеть исходя из экономической теории или хозяйственной практики, но невозможно предсказать момент их проявления;

o непредсказуемые (непрогнозируемые) риски, о которых пока ничего неизвестно, поэтому невозможно оценить их влияние на степень и размер риска.

Непредсказуемость может быть связана как с полным или частичным отсутствием информации (в частности, по уникальному объекту), так и с принципиальной невозможностью количественного или качественного прогноза (например, при оценке степени опасности некоторых биотехнологических исследований). Для предсказуемых (прогнозируемых) рисков дальнейший анализ тесно связан с получением необходимой информации.

¾ по типу информации, которая может быть:

o количественной, т.е. выраженной в виде численных значений тех или иных показателей. Количественная информация может обрабатываться с помощью статистических методов и использоваться для оценки параметров математических моделей;

o качественной, т.е. отражающей вербальное описание и/или оценочные суждения о данном объекте или процессе.

Оба типа информации могут быть полезны при управлении риском, хотя количественная информация предпочтительнее, так как позволяет численно измерять исследуемые риски.

¾ по степени достоверности информации

Лицо, принимающее решения, должно четко осознавать степень достоверности используемой информации, так как недостоверная информация может привести к неправильным выводам и ошибкам при управлении риском, т.е. к росту потенциального экономического ущерба. В большинстве случаев о степени достоверности информации можно судить только качественно (верю - не верю), так что вопрос о численном измерении степени достоверности даже не стоит. Тем не менее существуют интересные подходы и к количественной оценке данной характеристики исследуемого риска.

¾ по величине риска

Величина риска чрезвычайно важна для понимания того, как следует относиться к соответствующему риску. Понятие величины риска предполагает согласованный анализ двух характеристик – частоты возникновения и размера ущерба.

¾ по частоте возникновения ущерба

o редкие риски, для которых характерна малая частота реализации. риска, т.е. малая вероятность наступления ущерба;

o риски средней частоты, для которых характерна средняя частота реализации риска, т.е. средняя вероятность наступления ущерба;

o частые риски, для которых характерна высокая частота реализации риска, т.е. высокая вероятность наступления ущерба.

Политика управления рисками из указанных классов будет существенно различаться.

¾ по размеру (тяжести) ущерба

o малые риски, т.е. те, по которым максимальный ущерб невелик;

o средние риски, максимальный ущерб для которых характеризуется как средний;

o высокие риски с большим максимальным ущербом;

o катастрофические риски, характеризуемые исключительно большим максимальным ущербом.

Классификации по характеристике расходов (издержек), связанных с риском

¾ по возможным финансовым последствиям

o прямой ущерб, который означает непосредственную потерю финансовых средств и/или разрушение материальных объектов (в частности, ограбление или пожар);

o косвенные потери, которые связаны с недополучением доходов (скажем, вследствие увольнения), увеличением операционных расходов (в частности, резкий рост расходов на комплектующие вследствие изменения валютного курса) и/или с отдаленными последствиями неблагоприятного события (например, ухудшение условий труда, а следовательно, и снижение производительности труда на предприятии в результате предшествующей экологической катастрофы).

¾ по характеру расходов

o расходы, связанные с необходимостью принятия решений в условиях неопределенности и риска. Эти расходы включают издержки, обусловленные оценкой рисков и организацией процедур управления риском, а также оплату услуг экспертов и менеджеров;

o расходы, связанные со снижением риска. Соответствующие расходы предназначены для противодействия возникновению ущерба (затраты на пожарную и охранную сигнализацию, улучшение условий труда и т.д.);

o расходы, связанные с покрытием отрицательных последствий реализовавшихся событий. Данный тип расходов включает покрытие возникшего экономического ущерба (за счет собственных средств, из страховых выплат и т.п.).

¾ по характеру распределения расходов

o частные расходы, которые несут отдельные физические и юридические лица. Примером могут служить расходы, связанные с ремонтом после пожара, страховые выплаты, расходы на заработную плату и т.п.;

o общественные расходы, которые несет общество в целом (например, расходы по ликвидации экологической катастрофы).

Данная классификация не идентична классификации по характеру распределения бремени риска, так как в последней речь идет не об ущербе

3. Общие и специальные классификации рисков

Возможные общие классификации рисков:

(подход: структурные характеристики риска)

1) по характеристике опасности;

2) по характеристике подверженность риску;

3) по характеристики уязвимости;

4) по характеристики взаимодействия с другими рисками;

(подход: содержание других параметров риска):

5) по имеющейся информации;

6) по величие риска;

7) по расходам, связанным с риском.

Специальные классификации:

Банковские риски:

1) рыночный риск

2) кредитный риск

3) риск ликвидности

4) операционный риск

5) юридический риск

Страховые риски:

1) технические риски (недостаточности средств для выполнения обязательств, связанных со страховой деятельностью)

2) инвестиционные риски

3) нетехнические риски

Классификация рисков

1)по характеристике опасности: с собственностью (имуществом);

с доходами; с персоналом; с ответственностью;

2) по причине ущерба: природные риски; технические риски (вызванные последствия функционирования технико-технологических систем и/или их нарушениями); риски, связанные с человеческим фактором, связанные с персоналом и его действиями;

риски, связанные с экономической активностью, т.е. собственно ведение бизнеса и результатами экономических процессов (коммерческие и рыночные риски); политически риски, обусловленные экономической политикой.

Социальные риски (риски возникновения отрицательных соц. явлений, например, преступность) по типичности отрицательных последствий:

· фундаментальный риск (регулярный риск)

· спорадический риск (нерегулярный риск, вызываемый исключительно редкими событиями и форс-мажорами).

Классификация по характеристике подверженности риску:

1) по специфике исходов: чистый риск и спекулятивный риск;

2) по месту проявления: внутренние и внешние

3) по степени зависимости ущерба от исходного события: первичные риски и вторичные риски (обусловлены не самим событием, а его последствиями)

4) по характеру распределения бремени риска (на кого влияют и кто может пострадать): односторонние, двусторонние и многосторонние

5) по уровню возникновения риска: риски на разных уровнях экономики (народного хозяйства, административно-хозяйственных и региональных образований, фирмы, структурных подразделений, отдельного рабочего места).

6) по уровню проявления негативных последствий: проектные риски (риски подразделения),риски фирмы (предприятия), отраслевые риски, общеэкономические риски, глобальные риски

Классификация по характеристике уязвимости:

1) по степени влияния природной и социальной среды на риск (прямая и косвенная связь)

2) по степени учета временного фактора: бессрочные риски и срочные риски

3) по зависимости уязвимости от времени: статические риски и динамические риски

4) по продолжительности выявления и ликвидации отрицательных последствий: краткосрочное выявление, долгосрочное выявление

Классификации по характеристике взаимодействия с другими рисками:

1) по степени распространения данного риска:

· массовые риски (большое число однотипных объектов)

· уникальные риски (один объект)

2) по характеру влияния на различные объекты: общий риск, частный риск (отдельные объект или лицо)

3) по степени диверсифицируемости риска: диверсифицируемый, недиверсифицируемый

Классификация по имеющейся информации:

1) по типу информации: количественная и качественная

2) по степени достоверности информации (верю/не верю)

Классификация по величине риска:

1) по частоте возникновения ущерба: редкие, риски средней частоты, частые

2) по размеру ущерба: малые, средние, высокие, катастрофические

Классификация по расходам, связанных с риском:

1) по возможным финансовым последствиям: прямой ущерб, косвенные потери

2) по характеру расходов:

· расходы, связанные с необходимостью принятия решений в условиях неопределенности и риска

· со снижением риска

· с покрытием отрицательных последствий реализовавшихся событий

3) по характеру распределения расходов: частные, общественные расходы

Классификация рисков по степени учета:

По характеру учета риски делятся на:

1. К внешним рискам относятся риски, непосредственно не связанные с деятельностью предприятия или его контактной аудитории (социальные группы, юридические и (или) физические лица, которые проявляют потенциальный и (или) реальный интерес к деятельности конкретного предприятия). На уровень внешних рисков влияет очень большое количество факторов - политические, экономические, демографические, социальные, географические и др.

2. К внутренним рискам относятся риски, обусловленные деятельностью самого предприятия и его контактной аудитории.

3.

4. Учет риска при выборе сферы бизнеса

При выборе сферы бизнеса необходимо учитывать риски, присущие конкретному виду хозяйственной деятельности. Риски можно разделить на две категории в зависимости от того, может ли предприниматель воздействовать на них (Федорова, с. 102):

¾ экзогенные (внешние) риски, лежащие вне области решения хозяйствующего субъекта. Он может лишь бороться с их последствиями, пытаясь уменьшить возникающие ущербы;

¾ эндогенные (внутренние), находящиеся в области решения предпринимателя, поэтому он может уменьшить вероятность их наступления и даже полностью избежать в некоторых случаях.

В соответствии с другой распространенной классификацией риски делятся на две категории: операционный и финансовый риск (Эллиот, с. 6, лекции, лекция 1):

Различные источники рисков организаций

¾ Бизнес-риск связан с изменением таких экономических параметров, как спрос на продукт, конкуренция. Это один из основных рисков торгово-посреднической организации, так как она функционирует на рынке. Если спрос упадет, повысятся закупочные цены или усилится конкуренция, то организация получит меньшие доходы.

¾ Финансовый риск связан со способностью отвечать по своим финансовым обязательствам. Уровень риска увеличивается, когда компания наращивает долю заемных средств, так как платить по обязательствам придется независимо от доходов.

¾ К эксплуатационным рискам относятся риски технических сбоев. Этот риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы. Например, поломка холодильных камер в супермаркете приведет к снижению доходов для продавца. Снижение доходов практически любой организации может быть связано с отключением электроэнергии.

¾ Кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами. В отношении торгово-посреднической организации речь идет о предоставлении коммерческих и потребительских кредитов, которые отражаются в балансе организации по статье «дебиторская задолженность».

¾ Риск опасности объясняется риском понести убытки от причинения вреда имуществу, чистой прибыли или человеческому капиталу. Например, юридическая ответственность за продукты, наносящие ущерб здоровью потребителей. Это, как и бизнес-риск, очень характерно для торгово-посреднической организации.

¾ Риск потери репутации торгово-посреднической организации связан, прежде всего, с качеством предоставляемых товаров. Так, поставив некачественный товар, компания рискует не только понести ущерб в рамках конкретной партии из-за сложности сбыта, но и из-за ущерба репутации потерять клиентов.

¾ Финансовый (рыночный) риск возникает по причине изменений рыночных цен или ставок, включая изменения процентных ставок, валютного курса, котировок ценных бумаг или цен на товары. Изменение процентных ставок порождает процентный риск. Это влияет на стоимость заимствования.

¾ Валютный риск – риск изменения курса валют. Он особенно значим для торгово-посреднических организаций, которые закупают или продают товары за границей, что существенно влияет на доходы организации.

¾ Риск изменения цены товара. Для организации имеет значение изменение цены на товары, которые она покупает и продает. Торгово-посредническая организация может понести потери в результате падения цены на товар, если она закупила его по более высоким ценам.

В зависимости от типа риска может быть разработан различный ответ на него. Риск может быть просто удержан, также риск может быть снижен с помощью определенных мероприятий, можно применить политику избежания риска, а также можно передать его, например, страховщику. В последнем случае важно учитывать, на каких условиях проводится страхования, поскольку если затраты на страхование превышают выгоды от него, это может свидетельствовать о том, что от страхования целесообразно отказаться. Вместо этого возможно самостоятельное финансирование риска с помощью резервов. Также прибегают к созданию кэптивных компаний, существующих исключительно для страхования рисков родительской компании.

После того, как для каждого из возможного варианта инвестиций рассмотрены риски и соответствующая варианту доходность, становится возможным выбор. Портфель инвестора, как правило, состоит из многих активов, поскольку это дает возможность снизить риск при равной доходности. При увеличении доходности увеличиваются риски, связанные с проектом. В бизнесе это может зависеть, например, от степени инновационности. Инновационный бизнес больше связан с рисками, однако доходность от вложения в такой бизнес также выше. Окончательное решение относительно вложения в проекты принимается в зависимости от неприятия риска инвестором. Инвесторы, не стремящиеся к риску, выберут портфели с более низкой доходностью и более низким риском, а более рисковые выберут более доходные портфели с большими рисками.

5. Концепция риск-менеджмента: теоретические основания, процесс формирования, современное состояние.

С риском человечество сталкивалось на протяжении всей своей истории: ход социального и технического прогресса можно рассматривать как борьбу человечества с рисками (голодом, природными катастрофами, болезнями и т.д.). Тем не менее, управление рисками как специфический вид деятельности появилось лишь в конце XIX века. Именно тогда с возникновением и развитием новых средств передвижения, со строительством крупных промышленных предприятий возникла необходимость управления рисками. Первый план управления рисками был составлен в США в 1890-х годах для компании, занимающейся строительством железной дороги. Однако до Второй мировой войны управление рисками не нашло широкого применения.

В послевоенное время в результате научно-технической революции появилась новая дорогостоящая техника, прогрессивные технологии. Таким образом, человек сам создал источники крупных рисков (широкое развитие транспорта, строительство и освоение крупнейших индустриальных производств и т.п.). Всё это привело к тому, что резко возросли как технические, так и экономические риски. Поэтому в 50-х годах XX века управление рисками стало актуальным, обусловив появление новой профессии – менеджера по управлению рисками. Однако выделение самого процесса управления риском и появление профессиональных менеджеров по управлению рисками утвердилось лишь в начале 70-х годов.

В этот период риск-менеджмент в основном ассоциировался с управлением частными рисками, прежде всего, финансовыми, реже производственными, а также (под специальным названием актуарного анализа) страховыми. Однако к концу XX века превалировала точка зрения об универсальном характере соответствующей методологии, что обусловило её быстрое развитие и распространение её новой сферы.

К началу XXI века управление рисками стало более-менее стандартным элементом менеджмента не только крупных, но и средних и мелких фирм.

Из истории страхования:

Первые письменные указания о том, как снизить риск, относятся ко времени царства Хамураппи. В записях говорится о том, что в случае нападения на караван потери делятся среди всей группы участников (идея деления рисков).

Для защиты от голодных лет в странах создавали запасы урожая. В Китае, например, это процесс происходил централизованно, в других странах – локально.

В Древнем Риме ставка по «морскому кредиту» составляла 10%, в то время как по обычному кредиту – всего лишь 5-6%. Несмотря на то, что «морской кредит» был дорогим, люди брали его, поскольку в случае, если корабль тонул, кредит вообще не возвращался. Таким образом, 5% выступали надбавкой за риск.

Страхование впервые возникло при морской перевозке грузов. Первый полис был оформлен в 1347 году в Генуи при перевозке груза из Вены на остров Майорка.

В 1370 году был оформлен первый договор перестрахования: капитан получал денежную сумму в случае несчастья.

Первое общество взаимного страхования возникло в Древнем Риме. Римские легионеры создавали общие кассы, из которых выделялись средства пострадавшему в случае увечья, на погребение и т.д. В отличие от современного страхования, участники вносили средства после наступления страхового случая.

В 1666 году в результате Большого пожара в Лондоне сгорело 40% Сити. Через год в Англии было создано первое общество страхования от пожара.

В 1688 году – первое упоминание о Ллойдсе: посетитель забыл свои часы в кофейне. Страховщики собирали информацию. С XVIII века начинает выходить Ллойдс-лист (регистр Ллойдса). В 1771 году страховщики, активно участвующие в собраниях у Ллойдса, объявляют себя корпорацией. В 1986 году у Ллойдса появилось собственное здание в Лондоне, которое торжественно открывала королева. Ллойдс – единственная компания, в которую входят индивидуальные страховщики (не юридические лица).

В 1881 году Бисмарк ввёл первый закон обязательного страхования – страхование от несчастных случаев.

С 20-х годов XIX века появилось страхование ответственности.

40-ые года XVIII века – «общество достойной жизни»: страхование жизни на научной основе – финансовая помощь родственникам в случае смерти.

В США сегодня насчитывается около 10 тыс. различных видов страхования. Основная тенденция сегодня – дивергенция финансовых инструментов: возникают ценные бумаги со страховой составляющей.

Развитие страхования в России:

Один из русских царей потребовал законодательно оформить фонды, средства которых предназначались для выкупа пленников из приграничных областей, чтобы стимулировать проживание в этих местах.

Первая формальная страховая организация в России появилась при Екатерине II. Она занималась обязательным страхованием каменных домов в Москве и Санкт-Петербурге.

1765 год – в Риге появилось страхование от огня.

В 1827 году указом Николая I под попечительством Мордвинова создано первое Российское страховое общество на коммерческой основе.

1835 год – создано второе общество страхования от огня.

В 1861 году создано первое общество взаимного страхования.

1914 год – в России насчитывалось 3 иностранных страховых общества, 200 обществ взаимного страхования, развивается земское страхование. Россия находилась на 5 месте в мире.

К моменту Великой Октябрьской революции в России существовало 300 страховых организаций и 15 иностранных страховых организаций.

1919-1988 года – существовала государственная монополия на страховую деятельность. ГОССТРАХ, являясь хозрасчётным предприятием, подчинялся Минфину.

Для страхования внешнеэкономической деятельности в 1947 году создан ИНГОССТРАХ. В 1973 году произошло преобразование в акционерное общество.

1988 год – в СССР разрешено создание страховых кооперативов. Началось формирование страховой системы в стране.

С 1992 года начинает развиваться страховое законодательство, как грибы растёт число страховых компаний. К 1995 году в стране насчитывалось 2800 страховых компаний. Сейчас это число снижается, в 2006 году – около 1000. В 2004-2006 годах создано 2 ассоциации (Русриск).

Общий объем собранной премии в 2011 года составил 1267,9 млрд. руб. (рост на 21,8% по сравнению с 2010 годом), объем выплат – 888,4 млрд. руб. (рост на 15,6%). Увеличение премий по сравнению с 2010 годом наблюдается во всех видах страхования. Выплаты выросли во всех видах, за исключением страхования жизни, имущества и страхования предпринимательских и финансовых рисков.

На рынке продолжается сокращение числа действующих компаний. На 31.12.2011 в России были зарегистрированы 572 страховые организации. Рынок страховых услуг высоко концентрирован - на долю 10 крупнейших компаний приходится 46,1% премий в ден. выражении. Несмотря на рост объема рынка, отношение величины премий к ВВП сокращается с 2003 года (2,8%) и снизилось до уровня 1,22% (2011).

Также можно рассказать про развитие концепции комплексного управления рисками:

1916 год - А. Файоль выделяет обеспечение безопасности, как одну из функций менеджмента

1955-1956 - В. Снайдер приходит к выводу, что профессиональный страховщик также берет на себя функцию по управлению рисками

1956 - Р. Галлагер позиционирует риск-менеджмент, как новый метод контроля издержек

1974 - Г. Хамильтон представляет графическую модель взаимосвязанных функций риск-менеджмента в виде цикла (круга).

1976 - Революция риск-менеджмента: переход к координации несвязанных процедур риск-менеджмента и признание необходимости стратегического планирование и организации функции риск-менеджмента на предприятии

1993 - Первое использование наименования должности Chief Risk Officer в Дженерел Электрик Капитал с закреплением функции данного руководителя в уставе.

6. Комплексная (интегрированная) система управления рисками в предпринимательских структурах.

Внимание! Лучше всё это изложено в лекции, которую нам присылала Смирнова. Скачать её в .ppt можно тут.

Успех программы управления рисками во многом зависит от правильной организации службы управления рисками и разграничения полномочий по оценке, управлению и контролю рисков между подразделениями. Осуществлять эффективное управление рисками, должно специальное подразделение или сотрудник (риск-менеджер). В обязанности подразделения по управлению рисками входит:

¾ разработка детального плана управления рисками;

¾ сбор информации о рисках, которым подвержена организация, их оценка и ранжирование, а также информирование о них руководства;

¾ консультирование подразделений компании по вопросам управления рисками.

Важным моментом организации управления рисками на предприятии является разграничение полномочий риск-менеджера и топ-менеджмента компании или собственников бизнеса. Как правило, полномочия разделяются в зависимости от величины наиболее вероятных потерь в случае наступления рискового события или размера лимита. К примеру, лимит, не превышающий 10 тыс. долл. США, может быть утвержден риск-менеджером, а лимит свыше этой суммы — финансовым директором.

Для обеспечения непрерывности бизнес-процессов при отсутствии или недостаточности какого-то лимита в программе по управлению рисками необходимо прописать полномочия соответствующих лиц компании (а также лиц, замещающих их в случае отсутствия) на одобрение превышения лимитов, сроки ответа на запрос о превышении лимитов, формы соответствующей заявки и т. д.

Также необходимо определить место подразделения по управлению рисками в организационной структуре предприятия и принципы его взаимодействия с другими подразделениями.

Лучше, когда задачи оценки риска и управления риском выполняются разными людьми или разными функциональными группами. Однако признается, что во многих странах одно и то же лицо может заниматься как управлением риском, так и его оценкой. В любых случаях более всего важно, чтобы ход процесса анализа риска был открытым и соответственно отражен в документах. Это относится ко всем взаимодействиям между теми, кто оценивает риск, и теми, кто им управляет, либо к разделению сфер деятельности одного и того же лица.

Для проведения мероприятий по анализу риска функциональное разделение важно, чтобы сохранять научную независимость процесса оценки риска и избегать политических давлений, которые препятствуют объективности и подрывают доверие к выводам. Разделение оценки риска и управление им помогает обеспечить отсутствие воздействия предвзятых мнений, связанных с управленческими решениями. Тем не менее, для выработки эффективного решения по управлению риском необходимо тесное взаимодействие между специалистами по управлению риском и по оценке риска. Активное взаимодействие необходимо для обеспечения того, чтобы оценка удовлетворяла требованиям и отвечала заботам специалиста по управлению риском. Те, кто проводят оценку, должны понимать вопросы того, кто будет управлять риском, и обе стороны должны признавать любые препятствия, которые могут воздействовать на оценку риска. Необходимо должным образом информировать о преимуществах и ограничениях оценки, с тем чтобы лица, использующие оценки риска, могли правильно понять результаты. Взаимодействие между теми, кто проводит оценку, и управление не заканчивается с завершением оценки риска. Зачастую в дальнейшем будет продолжаться обмен информацией и помощь со стороны специалистов по оценке в ходе последующих мероприятий по управлению риском, например на этапе оценки возможных альтернатив и при информировании заинтересованных сторон о результатах.

7. Этапы управления рисками: основные цели, особенности, взаимосвязь этапов управления рисками.

Можно выделить следующие этапы управления рисками:

1. Идентификация риска

2. Оценка риска

3. Выбор методов и инструментов управления риском

4. Применение техники управления риском

5. Мониторинг результатов и корректировка в риск-стратегии

На первом этапе выделяются возможности отклонения реальных результатов деятельности компании от ожидаемых из-за воздействия определенных рисков.

На втором этапе происходит количественный и качественный анализ риска. Происходит это с целью определения потенциальной частоты наступления подобных событий и определенной оценки потенциального ущерба, который может понести компания. Анализируется имеющаяся информация, собирается новая, применяются статистические и вероятностные методы, используется моделирование деятельности компании, изучается динамика показателей, влияющих на уровень риска, практикуется метод «построения деревьев».

На третьем этапе выбирается наиболее эффективный, исходя из качественного и количественного анализа, способ управления риском: избежание риска, снижение риска, принятие риска на себя, передача риска.

На 4 и 5 этапе происходит применение выбранной стратегии управления риском. Специалисты риск-менеджеры в процессе реализации разработанной программы по управлению риском отслеживают эффективность принятых мер и по мере необходимости вносят корректировки. При этом собирается вся информация, полученная в процессе введения и мониторинга риск-стратегии, чтобы в следующий раз формировать программы по управлению рисками на более высоком уровне, что, в свою очередь, позволит еще больше минимизировать потенциальный ущерб.

8. Идентификация и анализ риска: основные цели, принципы, методы, значение для управления рисками.

Выявление наиболее значимых рисков, оценка возможного ущерба от выявленных рисков, их контроль – основные задачи анализа рисков.

Методы анализа рисков: Качественный и количественный

Качественный анализ рисков проводится на начальной стадии оценки эффективности проекта. Для инновационных проектов качественный анализ зачастую играет решающую роль, так как позволяет отсечь заведомо невыгодные проекты, не прибегая к трудоёмким расчетам. Кроме того, в условиях нехватки информации не все риски можно учесть количественно, включив в модель расчета денежных потоков проекта. Многие факторы риска приходится оценивать исходя из предпосылок, сделанных на основе качественного анализа ситуации.

В процесс проведения качественного анализа проекта входит

¾ идентификация рисков (выявление, описание причин возникновения) Фактически на данном этапе обеспечивается информационная основа для всей процедуры риск-менеджмента. На данном этапе нужно стремиться к максимально полному учёту всех возможных рисков. Идентификация рисков не будет эффективной, если она не будет проводиться регулярно на протяжении реализации проекта. Идентификация рисков должна привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

¾ описание и оценка стоимости ущерба от рисков

¾ разработка мероприятий по управлению рисками (оценка стоимости мероприятий)

Существует несколько основных методов идентификации рисков (мой диплом):

1) Экспертное заключение, составляемое на основе личной интуиции, опыта и осведомлённости о предметной области.

2) Декомпозиция плана – разбиение плана на отдельные составляющие, определение риска каждой составляющей проекта и анализ внешних связей.

Определив возможные источники рисков в проекте, необходимо оценить их воздействие на проект. Воздействие риска зависит от вероятности возникновения и от тяжести последствий в случае его возникновения.

То есть,

Воздействие риска = вероятность наступления риска * последствия риска[1]

Количественный анализ. Cущностью количественного анализа является численное измерение влияния изменяющихся факторов на критерии эффективности проекта. проводится уже на основе качественного анализа и включает в себя меньшее количество параметров оценки.

¾ Анализ чувствительности (расчёт эластичности – на сколько % изменится критерий при изменении фактора на 1 %. После этого составляется матрица чувствительности) минусом является то, что здесь не учитываются взаимосвязи между рисками)

¾ Сценарный подход предполагает разработку различных сценариев развития проекта, то есть, построение моделей описывающих возможные условия развития проекта и учитывающих взаимосвязи параметров эффективности проекта и затраты, необходимые для реализации и планирования проекта. На практике как правило, прорабатываются 3 сценария – позитивный, негативный и ожидаемый. Выбираются ключевые параметры для каждого сценария ( NPV) Может быть и больше сценариев. На основе проведённого анализа задаются критерии эффективности проекта:

![]()

n- количество сценариев

Pn – вероятность реализации определённого сценария

¾ Имитационное моделирование. В условиях высокой степени неопределённости и риска, (а анализ эффективности инновационного проекта предполагает именно в такие условия), когда большинство параметров не поддаются управлению со стороны лиц, принимающих решения, необходимо использовать имитацию. Применение имитации позволяет сделать выводы о возможных результатах, основанные на вероятностных распределениях случайных факторов. Сложности: необходимо определить распределение включаемых параметров. Если распределение определено неправильно – могут быть неправильные значения на выходе. + Сложно определить границы колебания параметров

Только системный подход к анализу рисков может привести нас к адекватной оценке и эффективному управлению рисками проекта. Только используя вместе методы количественного и качественного анализа, анализируя полученные результаты на всех стадиях, возможна объективная оценка рисков и управление ими.

9. Методы оценки рисков.

Оценка риска - это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Она представляет собой процесс определения количественным или качественным способом величины риска.

Качественный анализ предполагает обнаружение рисков, исследование их особенностей, выявление последствий реализации рисков. На данной стадии проводится подробная классификация выявленных рисков.

Количественной оценкой рисков является получение информации для оценки степени предсказуемости риска: частота (вероятность) возникновения и размер убытков, а также другие характеристики. Могут быть использованы методы статистики, в том числе корреляционный и дисперсионный анализ, анализ временных рядов, факторный анализ и другие методы многомерной классификации, а также математическое моделирование, включая имитационное.

Риск в основном оценивают вероятностной характеристикой (от 0 до 1), но могут использовать и частоту реализации риска. Частота реализации - это число случаев возможного проявления опасности за определенный период времени.

МЕТОДЫ ОЦЕНКИ

1. Value at Risk (VaR) — стоимостная мера риска. Величина VaR определяется как наибольший ожидаемый убыток, который с заданной вероятностью может получить инвестор в течение n дней. Ключевыми параметрами VaR являются:

· Временной горизонт (по базельским документам - 10 дней, по методике Risk Metrics - 1 день)

· Доверительный интервал - уровень допустимого риска. По базельским документам используется величина 99%, в системе RiskMetrics - 95%.

· Базовая валюта, в которой измеряется показатель.

![]()

k - коэффициент, соответствующий каждому из доверительных уровней

Б -логарифмы однодневных изменений курсов акций

P - текущая стоимость финансового инструмента;

N - количество финансовых инструментов данной позиции.

2. Метод построения деревьев событий – графический метод прослеживания последовательности отдельных возможных инцидентов, с оценкой вероятности каждого их промежуточных событий и вычисления суммарной вероятности конечного события приводящего к убыткам. Дерево событий строится, начиная с заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития в зависимости от последующих событий.

3. Метод сценариев. При разработке управленческих решений широкое использование находит метод сценариев, также дающий возможность оценить наиболее вероятный ход развития событий и возможные последствия принимаемых решений. Разрабатываемые специалистами сценарии развития анализируемой ситуации позволяют с тем или иным уровнем достоверности определить возможные тенденции развития, взаимосвязи между действующими факторами, сформировать картину возможных состояний, к которым может прийти ситуация под влиянием тех или иных воздействий.

А также:

· Метод индивидуальных оценок. Метод индивидуальных оценок - метод оценки рисков, который применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска. Страховщик делает произвольную оценку, в которой отражается его профессиональный опыт. В дальнейшем по фактическим результатам в произведенную оценку риска вносятся коррективы.

· Метод процентов. Метод процентов - метод оценки рисков, который представляет собой совокупность скидок и надбавок (накидок) к имеющейся аналитической базе по объекту страхования в зависимости от имеющихся положительных или отрицательных отклонений от среднего рискового типа. Используемые скидки выражаются в процентах от среднего рискового типа.

· Метод средних величин. Метод средних величин - метод оценки рисков, который предполагает исчисление средних арифметических по каждому выделяемому параметру риска с последующим определением отклонений средних от фактических параметров риска.

10. Методы управления рисками: избежание риска, передача риска, удержание риска.

Существуют три основные стратегии управления риском:

¾ избежание рисков;

¾ контроль над рисками;

¾ финансирование рисков.

Первые две стратегии относятся к физическому контролю над рисками. Физический контроль характеризуется использованием различных способов, позволяющих снизить вероятность наступления и масштабы ущерба.

Избежание рисков представляет собой отказ от того или иного вида деятельности, операции, небезопасного оборудования, устаревшей технологии производства.

Контроль над рисками подразумевает предотвращение или уменьшение размеров убытков путем установки систем контроля, разделения функций контроля, а также диверсификацию ассортиментной линейки и дублирование информации.

Все меры физического контроля над рисками влекут за собой определенные затраты. Целесообразность принятия тех или иных мер определяется соотношением издержек по предотвращению риска и возможных размеров ущерба. Расходы на предотвращение и сокращение потерь должны быть меньше величины потенциального ущерба, иначе ни один предприниматель на них не согласится.

Финансовый контроль рисков, или финансирование рисков, заключается в поиске источников компенсации возможных ущербов в денежной форме. Финансовый контроль может осуществляться в 2 формах: страхование и самострахование.

Среди наиболее часто используемых способов финансирования рисков или покрытия убытка (Risk Financing) выделяют:

¾ покрытие убытка из текущего дохода (величина убытков незначительна);

¾ покрытие убытка из специально созданных резервов;

¾ покрытие убытка за счет использования займа;

¾ покрытие убытка на основе самострахования;

¾ покрытие убытка на основе нестрахового пула (специальные фонды взаимопомощи);

¾ покрытия убытка за счет передачи этого финансирования на основе договора (софинансирование риска на основе договора – хеджирование);

¾ покрытие убытка за счет средств поддержки государственных и (или) муниципальных органов;

¾ покрытие убытка на основе спонсорства.

Первые четыре метода представляют собой процедуры «сокращения риска», а следующие пять – процедуру «передачи риска».

Избежание риска. В практике работы компании существуют крупные риски, уменьшить которые бывает просто невозможно (риск банкротства, возникновения обвинения в причинении ущерба, смерти сотрудников и т.п.). Даже если такие риски могут быть частично уменьшены, это практически не снижает опасности последствий их реализации. Поэтому наилучшим методом работы с ними может быть попытка вообще избежать их возникновения, т.е. уклонения от опасностей как структурных характеристик соответствующих рисков. В этом и состоит метод отказа от риска.

Применение указанного метода означает, что причины возникновения крупных катастрофических для фирмы убытков ликвидированы. Поэтому целью и сутью использования данного метода управления рисками является создание таких производственно-хозяйственных условий, при которых шанс возникновения соответствующих убытков заранее ликвидирован.

Примерами использования метода отказа от риска являются прекращение производства определённой продукции, отказ от сферы бизнеса, в которой такие риски присутствуют, и выбор новых, в которых данные риски отсутствуют.

Этот метод управления рисками является особенно эффективным, когда велики вероятность возникновения убытков (реализации рисков) и возможный размер убытка. Избежание рисковых ситуаций в этом случае является наилучшей и единственной практической альтернативой. Метод употребляется в отношении рисков, параметры которых (вероятность и/или размер возможного ущерба) превышают пороговые значения соответствующих показателей.

Передача риска. При использовании метода аутсорсинга риска ответственность за снижение возможности возникновения неблагоприятных событий возлагается на стороннюю организацию (другой субъект). При этом чаще всего такая передача осуществляется на основе договора.

В качестве примера можно назвать такие мероприятия, как использование услуг охранной фирмы, введение внешнего кризисного управления, наличие внешнего ответственного исполнителя работ в течение установленного гарантийного срока и т.д.

Данный метод может быть использован только в том случае, если возможно чётко определить опасности, однозначно выделить соответствующие подверженности риску, достаточно жёстко контролировать факторы, влияющие на уязвимость, и иметь эффективные механизмы передачи ответственности.

Методы передачи риска реализуются в двух основных формах:

¾ страхование;

¾ передача риска иная, чем страхование

К передаче риска иной, чем страхование, относятся: соглашение об удержании и передачи ответственности за возмещение ущерба, соглашение о возмещении, хеджирование.

Передача риска страховой компании имеет ряд преимуществ:

¾ предприятие избавляется от необходимости самостоятельного выполнения сложных действий и процедур риск-менеджмента, что потребовало бы затрат на высокооплачиваемых специалистов;

¾ вероятная экономия на издержках, поскольку выполнение функций риск-менеджмента обойдется дешевле специализирующейся на данном виде деятельности компании;

¾ обеспечение возможности компании сосредоточиться на основном бизнесе и не отвлекать ресурсы из оборотного капитала;

¾ разделение подверженности риску на части, обеспечивающие приемлемый уровень ущерба по каждой из них в отдельности.

Удержание риска. Удержание риска может осуществляться в следующих формах:

¾ возмещение рисков за счёт текущих расходов, специальные фонды не создаются;

¾ франшиза;

¾ создание внутренней компании, обслуживающей риски (самострахование) – кептивные компании (чистые и рыночные).

К преимуществам кэптивных компаний относятся:

¾ льготные условия страхования, предоставляемые материнской компании;

¾ возможность инвестирования средств страховых фондов в пределах объединенной деловой единицы, что позволяет сохранить прибыль внутри соответствующей группы;

¾ возможность обеспечения на базе финансового фонда сглаживания колебаний в размерах убытков в долгосрочной перспективе;

¾ возможность прямого доступа к рынку перестрахования;

¾ возможность получить некоторые льготы при налогообложении (что предусмотрено в законодательстве ряда стран);

¾ возможность избежать бюрократических проволочек при оформлении договора страхования.

Несмотря на экономию средств, самострахование имеет ряд недостатков. Прежде всего, в случае крупных катастрофических ущербов собственных средств компании может оказаться недостаточно для их покрытия, что может привести к банкротству и вынужденной ликвидации предприятия. Аналогичный результат может иметь суммарный эффект нескольких ущербов, произошедших в течение одного года. Кроме того, самострахование требует квалифицированного персонала риск-менеджмента и профессионального управления резервными фондами, создаваемыми на предприятии. Подчеркнем, что создание резервных фондов идет, прежде всего, за счет отвлечения оборотного капитала от основной деятельности компании, что неизбежно приводит к снижению рентабельности предприятия.

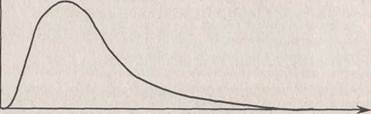

Решение вопроса об оптимальном соотношении удержания и передачи риска базируется на сопоставлении вероятной величины ущерба и издержек на его предотвращение. Увеличение издержек по предотвращению риска приводит к снижению вероятности его реализации и размеров вызываемого им ущерба. Но лишь до определенного предела: когда сумма годовых издержек по предотвращению риска и снижению его размеров уравнивается с величиной предполагаемого годового ущерба от реализации риска, предприятие достигает точки экономического оптимума R* в самостоятельном противостоянии потенциальным ущербам (рис. 2). Если возможный ущерб превышает собственные возможности предприятия по противостоянию рискам, целесообразно заключить договор страхования.

Рис. 2. Выбор оптимального соотношения самострахования и страхования

На практике не следует сводить принятие решения о том, какие методы управления риском использовать, лишь к экономической эффективности. Следует принимать во внимание и иные критерии, например, технические (отражающие технологические возможности снижения риска) или социальные (сведение риска к уровню, приемлемого для общества. Также при принятии решения следует учитывать существующие ограничения внутреннего и внешнего характера (закономерности развития внешней среды, законодательные, институциональные, бюджетные и информационные ограничения).

11. Методы снижения риска: способы предотвращения или снижения частоты ущерба, способы уменьшения размера ущерба.

Метод снижения частоты ущерба или предотвращения убытка

Суть метода снижения частоты ущерба или предотвращения убытка (Loss prevention) состоит в проведении предупредительных (превентивных) мероприятий, направленных на снижение вероятности наступления неблагоприятного события. Это означает, что данные меры будут влиять на такую характеристику риска, как уязвимость соответствующего объекта или субъекта.

Примерами конкретных мероприятий, направленных на снижение вероятности возникновения ущерба, могут служить использование телохранителей, обучение водителей с учетом требований безопасности, стандартизация продуктов и услуг, использование в строительстве негорючих материалов, проведение учений, использование плакатов, предупреждающих о химической опасности, и т.д.

Применение этого метода оправдано в случаях, если:

► вероятность реализации риска, т.е. вероятность наступления убытка, достаточно велика (именно на ее снижение и направлено применение метода);

► размер возможного ущерба, как правило, небольшой (в противном случае целесообразно использование других методов управления риском).

Риски, к которым применяется данный метод, могут быть как однородными, так и неоднородными, носить массовый характер (массовые риски) или быть единичными.

Использование данного метода управления рисками связано с разработкой и внедрением программы превентивных мероприятий, выполнение которой должно контролироваться и периодически пересматриваться (с учётом произошедших изменений).

Для выявления источников убытков и разработки программы превентивных мероприятий крупные фирмы, компании обычно нанимают специалистов. Это объясняется тем, что зачастую разработка таких программ требует специальных знаний - инженерных, в области экономики, психологии и т.д. Разработанные программы должны быть одобрены руководством компании, а их реализация требует пристального внимания со стороны менеджера по рискам.

Предупреждение убытков благодаря соответствующим превентивным мероприятиям уменьшает частоту их возникновения. Поэтому чаще всего для их оценки используются ограничения на вероятность возникновения ущерба. Однако применение превентивных мер обоснованно только до тех пор, пока стоимость их проведения меньше выигрыша, обусловленного этими мероприятиями. Следовательно, уменьшение потенциального ущерба также употребляется для анализа целесообразности включения метода в программу превентивных мероприятий, но опосредованно, с учетом эффективности и бюджетных ограничений. При этом оценить эффект порой бывает трудно, поскольку некоторые превентивные меры могут оправдать себя лишь спустя достаточно длительный период времени.

При использовании методик оценки риска, основанных на концепции рискового капитала, следует иметь в виду, что исследуемый метод приводит к модификации распределения ущерба, поскольку после его реализации убытки того же размера будут возникать с меньшими вероятностями. Поэтому изменение величины рискового капитала вследствие использования данного метода управления риском (при сохранении значения пороговой вероятности) может служить хорошей оценкой экономического эффекте соответствующих превентивных мероприятий.

Несмотря на все усилия компании по снижению рисков, некоторые убытки, как правило, все же имеют место. Для таких рисков и может при-меняться метод уменьшения размера убытков (Loss reduction), суть которого состоит в проведении превентивных мероприятий, направленных на снижение размера возможного ущерба. Этот метод также приводит к определённой трансформации уязвимости носителя риска. Таким образом, данный метод и метод снижения частоты ущерба или предотвращения убытка, рассмотренный выше, являются взаимодополняющими.

Примерами превентивных мероприятий, направленных на снижение размера возможного ущерба, могут служить установление противопожарной или охранной сигнализации, использование негорючих материалов в строительстве и т.п.

Применение данного метода оправдано в случаях, когда:

► размер возможного ущерба большой;

► вероятность реализации риска, т.е. вероятность наступления убытка,

невелика.

При этом данный метод, подобно предыдущему, может использоваться для различных типов рисков.

Проведение превентивных мероприятий такого типа уменьшает размер возможного ущерба, так что естественным подходом к оценке данного метода управления риском служит учет ограничений возможного ущерба. Этому же способствует принцип эффективности использования метода и учет ограничений, прежде всего бюджетных. При этом в отношении подходов, базирующихся на понятии рискового капитала, для данного метода управления риском можно сказать то же, что и для методов, которые были рассмотрены выше.

12. Основные методы финансирования риска.

Основные методы финансирования риска (лекции, Чернова, Кудрявцев, с. 95).

Финансовый контроль рисков, или финансирование рисков, заключается в поиске источников компенсации возможных ущербов в денежной форме.

Среди наиболее часто используемых способов финансирования рисков или покрытия убытка (Risk Financing) выделяют:

¾ покрытие убытка из текущего дохода (величина убытков незначительна, покрытие ущерба осуществляется по мере его возникновения за счёт текущих денежных потоков компании, специальные фонды не создаются);

¾ покрытие убытка из специально созданных резервов (величина потенциальных убытков больше, текущий ущерб покрывается за счёт средств резервных фондов, специально создаваемых для этих целей);

¾ покрытие убытка за счет использования займа (внешний источник средств для возмещения ущерба; особенности заключаются в возможности получения кредита и условиях заимствования);

¾ покрытие убытка на основе самострахования - метод финансирования риска или покрытия убытка самой фирмой из ее текущего дохода, специально формируемых резервов или других источников. (создание собственных страховых фондов, предназначенных для покрытия убытков по типу фондов страховых и перестраховочных компаний; работает с большим числом однородных рисков с целью точного предсказания размера совокупного ущерба; в отличие от страховых компаний создаются внутри одной деловой единицы; один из возможных механизмов реализации самострахования – создание кэптивных компаний);

¾ покрытие убытка на основе нестрахового пула (передача финансирования риска или покрытия убытка другому субъекту – нестраховому пулу; реализуется через специальные фонды взаимопомощи; особенность – снижение участия самой фирмы в возмещении ущерба за счёт передачи ответственности по несению риска нестраховому пулу, т.е. за счёт софинансирования риска нестраховым пулом);

¾ покрытие убытка на основе страхования (передача ответственности за возмещение возможного ущерба субъекту, специализирующемуся на таких операциях – страховой компании; снижение участия (а иногда полный отказ) самой фирмы в покрытии убытков за счёт перекладывания своего риска на страховую компанию за определённую плату);

¾ покрытия убытка за счет передачи этого финансирования на основе договора (снижение участия фирмы в возмещении ущерба за счёт передачи ответственности по несению риска другому субъекту в соответствии с условиями договора; софинансирование риска на основе договора – хеджирование; представляет собой передачу ценового риска, направленную на его минимизацию);

¾ покрытие убытка за счет средств поддержки государственных и (или) муниципальных органов (означает снижение участия самой фирмы в возмещении ущерба за счет передачи ответственности по несению риска государственным и муниципальным оранам, т.е. за счет софинансирования риска государственными и муниципальными органами);

¾ покрытие убытка на основе спонсорства (означает снижение участия самой фирмы в возмещении ущерба за счет передачи ответственности по несению риска спонсору, т.е. за счет софинансирования риска спонсором).

Первые четыре метода представляют собой процедуры «сокращения риска», а следующие пять – процедуру «передачи риска».

Согласно другому подходу, к методам финансирования риска относят удержание риска и его передачу.

Удержание риска может осуществляться в следующих формах:

¾ возмещение рисков за счёт текущих расходов, специальные фонды не создаются;

¾ франшиза;

¾ создание внутренней компании, обслуживающей риски (самострахование);

¾ кэптивные компании (чистые и рыночные).

¾ Формы передачи риска – см. выше.

¾ Методы передачи риска реализуются в двух основных формах:

¾ страхование;

¾ передача риска иная, чем страхование

К передаче риска иной, чем страхование, относятся: соглашение об удержании и передачи ответственности за возмещение ущерба, соглашение о возмещении, хеджирование.

13. Оценка эффективности страхования как способа управления рисками предпринимательских структур

Страхование – наиболее популярный и доступный метод управления рисками. Суть страхования – передача рисков от их носителя – организации или физического лица – к страховой компании. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Функции страхования:

1. Компансирующая – возмещает убытки от понесенного ущерба.

2. Гарантирующая – гарантирует возмещение ущерба пострадавшим.

3. Превентивная – предотвращает или снижает размер ущерба.

4. Контролирующая – контролирует деятельност ьсубъекта с целью возможного избежания возникновения ущерба или его сокращения.

5. Накопительная (сберегающая) – аккумулирует средства страхователя до наступления определенного события в его жизни.

6. Инвестиционная – мобилизует средства страховых взносов с целью их инвестирования.

Применение любого из методов управления риском приводит к перераспределению текущих и ожидаемых финансовых потоков внутри предприятия или финансового проекта. Например, при страховании часть собственных средств отвлекается на уплату страховых взносов, в результате чего происходит недоинвестирование проекта и потеря прибыли. С другой стороны, возникает ожидаемый в будущем приток средств в виде компенсации убытков при наступлении страхового случая.

Перераспределение финансовых потоков приводи к изменению стоимости чистых активов предприятия, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия эффективности применения методов управления риском можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Таким образом, тот или иной подход к риск-менеджменту должен обеспечивать максимизацию стоимости компании. Для инвестиционного проекта критерием служит влияние методов управления риском на изменение чистой текущей стоимости проекта (NPV).

Графическая иллюстрация подхода к определению оптимальной величины издержек на управление рисками: