Оглавление

1.1. Структурные характеристики риска

1.2 Классификационные признаки и виды классификаций рисков.

1.3 Общие и специальные классификации рисков

1.4 Учет риска при выборе сферы бизнеса

1.6 Комплексная (интегрированная) система управления рисками в пред-принимательских структурах

1.7 Этапы управления рисками: основные цели, особенности, взаимосвязь этапов управления рисками.

1.8 Идентификация и анализ риска: основные цели, принципы, методы, значение для управления рисками.

1.10 Методы управления рисками: избежание риска, передача риска, удержание риска.

1.12 Основные методы финансирования риска.

1.13 Оценка эффективности страхования как способа управления рисками предпринимательских структур

Тема 2 . Правовая среда предпринимательства

2.1. Общие принципы правового регулирования предпринимательской деятельности.

2.2. Национальные особенности правового регулирования предпринимательской деятельности.

2.4. Правовое закрепление принципов построения судебных систем.

2.5. Роль судебной системы в регулировании предпринимательской деятельности.

2.6. Судебный и досудебный способы урегулирования споров в предпринимательской деятельности.

2.10. Нормативное установление требований к корпоративному управлению в современных условиях.

2.11. Правовое регулирование взаимодействия предпринимательских структур с потребителями.

2.12. Правовое регулирование взаимодействия предпринимательских структур между собой.

3.1. Инвестиционный климат, проект, его внешняя и внутренняя среда.

3.2. Комплексная экспертиза проекта.

3.3. Критерии принятия инвестиционных решений.

3.4. Сущность финансового анализа в инвестиционном проектировании.

3.5. Основные подходы анализа проектных рисков.

3.6. Компьютерная поддержка принятия инвестиционных решений.

Тема 4. Экономика персонала предприятия

4.1. Модели управления персоналом в организации.

4.2. Заполнение рабочих мест в организации и кадровое планирование.

4.3. Методы привлечения, отбора и найма персонала.

4.4. Концепция бесконфликтного высвобождения персонала в организации.

4.5. Трудовая адаптация персонала в организации и оценка ее эффективности.

4.6. Развитие персонала в организации и методы оценки эффективности внутрифирменного обучения.

4.7. Методы оценки персонала в организации.

4.8. Построение систем вознаграждения персонала в организации.

5.1. Принципы и основные концепции финансового менеджмента.

5.2. Современные тенденции в эволюции финансового управления.

5.3. Риски, выделяемые при инновационной деятельности, и алгоритм управления ими.

5.4. Сущность и задачи Financial Due Diligence.

5.5. Бюджетирование: достоинства и недостатки.

5.6. Организация финансирования инвестиционных решений.

5.7. Структура капитала и факторы ее определяющие.

5.8. Сущность инновационных бизнес-моделей.

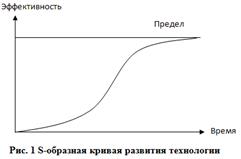

5.9. Концепция предельной эффективности бизнеса.

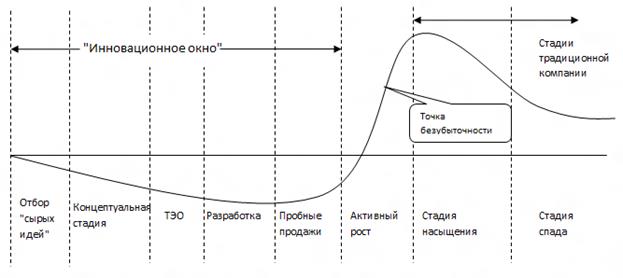

5.10. Понятие «кривая наличности» и «инновационное окно». Сущность кривой наличности (по слайдам)

5.11. Модель оценки стоимости с учетом риска.

6.1. История и предпосылки появления маркетинга.

6.2. Основная задача маркетинга.

6.3. Чистые стратегии синхронизации внутренней и внешней среды компании и их эффективность.

6.4. Значение маркетинга в разных компаниях.

6.5. Составные факторы и возможности для увеличения потребительской ценности.

6.6. Направления исследования потребителей.

6.7. Процесс покупки: роли, поведенческие типы и процесс покупки.

6.8. Внешняя среда и ее составляющие.

6.9. Структура анализа конкурентной ситуации в отрасли.

6.10. Основные показатели, характеризующие отрасль, и их влияние на компанию.

6.11. Изменение маркетинговой стратегии на разных фазах жизненного цикла рынка/продукта.

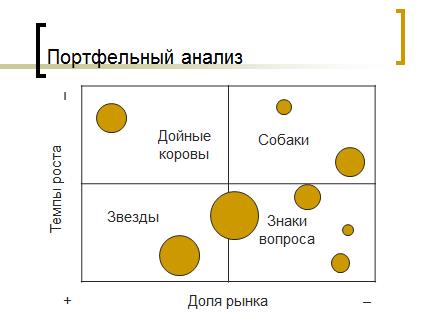

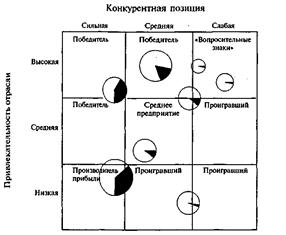

6.12. Портфельный анализ (матрица BCG).

Тема 7. Стратегическое управление

7.3. Признаки стратегического подхода.

7.4. Три главных вопроса системного анализа.

7.5. Диагностика (обследование) в стратегическом консалтинге.

7.7. Системы и методы организации стратегического планирования.

7.8. Стратегические программы и проекты в бизнесе и государственном управлении.

7.9. Системы исполнения стратегии.

7.10. Система управления проектами.

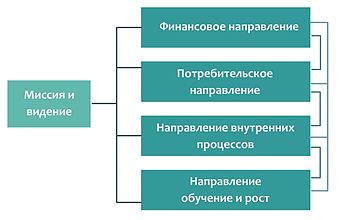

7.11. Сбалансированная система показателей.

Тема 8. Интегрированная система управления фирмой: формирование и внедрение

8.1. Место информационных систем в структуре управления компанией.

8.2. Эффект от внедрения информационных систем на предприятии.

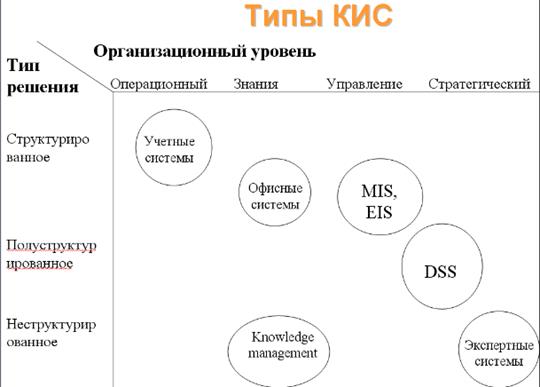

8.3. Виды корпоративных информационных систем.

8.4. Характеристики интегрированных систем управления предприятием.

8.5. Планирование ресурсов в ERP-системе.

8.6. Основные препятствия и перспективы внедрения ИСУП на российских предприятиях.

8.7. Решение задач маркетинга в CRM-системах

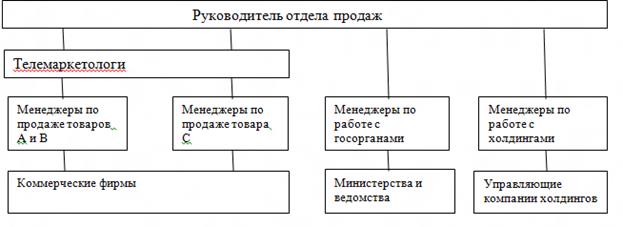

9.1. Стратегия и тактика продаж.

9.3. Создание подразделения, ответственного за продажи.

9.4. Регламентация процессов продаж.

9.5. Использование информационных технологий в продажах.

Тема 1. Управление рисками

1.1. Структурные характеристики риска

Структурно риск можно описать с помощью следующих характеристик: опасность, подверженность риску, уязвимость (чувствительность к риску) и степень взаимодействия рисков.

Опасность – потенциальная угроза возникновения ущерба или другой формы реализации риска. Данная характеристика отражает взаимодействие двух основных элементов:

· носителя риска, т.е. объекта или субъекта, по отношению к которому этот риск оценивается.

· окружающей среды, в которой обитает носитель риска и которая может провоцировать реализацию риска. При этом подобное влияние может быть как положительным, так и отрицательным.

Опасность является ключевой характеристикой риска, без неё риск попросту невозможен. Она определяет подверженность риску.

Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска. В техническом смысле подверженность риску – это количество единиц наблюдения.

Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность.На практике уязвимость часто пропорциональна времени наблюдения объекта, подверженного риску.

Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков).

· Смирнова: опасность/угроза неопределенности

· Модифицирующие факторы (развивающиеся рынки)

· Рисковая экспозиция (что может быть подвержено риску)

· Вероятность/частота наступления/размер ущерба/размер выигрыша

·

1.2 Классификационные признаки и виды классификаций рисков.

1. по типу объекта

2. по причине ущерба

3. по характеристике подверженности риску

a. по характеристике имеющейся информации

b. по величине риска

c. по характеру расходов, связанных с риском

d. другие

Классификация по типу объекта

Своеобразие объекта, подверженного риску, является важнейшей характеристикой данного риска. По этому критерию можно выделить риски, связанные:

¾ с собственностью (имуществом).

¾ с доходами (фин потоки, упущенная выгода);

¾ с персоналом;

¾ с ответственностью

¾ личность

¾ нематериальные (потеря репутации, утеря доли рынка)

Классификация по причине (природе) ущерба

¾ Природные риски

¾ Технические риски

¾ Риски, связанные с человеческим фактором. К этому типу рисков можно отнести:

o риски, связанные собственно с персоналом (смерть, нетрудоспособность, выход на пенсию, увольнение);

o риски, связанные с действиями персонала (аварии, ошибки персонала).

¾ Риски, связанные с экономической активностью, т.е. собственно с ведением бизнеса и результатами экономических процессов. Среди них можно выделить:

o коммерческие, которые зависят от решений менеджеров (производственные, транспортные, торговые, финансовые и т.д.);

o рыночные, которые не зависят от решений менеджеров (риски, связанные с экономическими изменениями или с усилением конкуренции, валютные, инфляционные и т.д.).

¾ Политические риски. Под ними понимаются риски, обусловленные экономической политикой, в частности:

o риски, связанные с налогообложением;

o риски государственного регулирования (например, изменение анти монопольного регулирования);

o правовые риски (лицензии и патенты, невыполнение контрактов, судебные процессы, форс-мажор и т.д.).

Часть указанных рисков (изменение ставок налогов, стоимость лицензии) легко оценить экономически, однако риски, связанные с возникновением судебных процессов или форс-мажора, сложно выразить в денежной форме.

¾ Социальные риски, под которыми подразумеваются риски возникновения таких отрицательных социальных явлений

Классификация по типичности отрицательных последствий

Очень важно учесть, насколько типичен рассматриваемый риск для данного объекта и/или ситуации. По этому критерию можно выделить:

¾ фундаментальный риск, т.е. регулярный риск, внутренне присущий (имманентный) данному объекту и/или ситуации, а также основанный на природных или социальных закономерностях.

¾ спорадический риск, т.е. нерегулярный риск, вызываемый исключительно редкими событиями и форс-мажорными обстоятельствами

Классификация по характеристике подверженности риску

¾ по специфике исходов:

o чистый риск, при котором все исходы, кроме сохранения текущей ситуации, связаны с негативными последствиями. Примером такого риска может служить пожар или ограбление. Способ защиты – страхование;

o спекулятивный риск, т.е. риск, исходы которого связаны как с отрицательными ("проигрыш"), так и с положительными ("выигрыш") последствиями. В качестве примера можно привести риски игры на бирже. Способ защиты – хеджирование.

¾ по месту появления рисков

o внутренние, т.е. такие, которые связаны с организацией работы исследуемой фирмы или деятельностью изучаемого лица.

o внешние, т.е. те, которые определяются внешними обстоятельствами.

¾ по степени зависимости ущерба от исходного события

o первичные риски, т.е. риски, непосредственно связанные с неблагоприятным исходным событием;

o вторичные риски, обусловленные последствиями неблагоприятного исходного события.

¾ по характеру распределения бремени риска

В зависимости от того, на кого распространяются:

o односторонние риски – риск смертности;

o двусторонние риски –по договору с безусловной франшизой

o многосторонние риски – риск инфляции.

¾ по уровню возникновения риска

Риски могут возникать на разных уровнях экономики. В соответствии с данным критерием возможна следующая классификация:

o риски, возникающие на уровне народного хозяйства;

o риски, возникающие на уровне административно-хозяйственных и региональных образований;

o риски, возникающие на уровне отдельного хозяйствующего объекта (фирмы);

o риски, возникающие на уровне структурных подразделений;

o риски, возникающие на уровне отдельного рабочего места.

¾ по уровню проявления негативных последствий

o проектные риски и/или риски подразделения, т.е. связанные с конкретным проектом или конкретным подразделением компании;

o у риски фирмы {предприятия), т.е. риски, характерные для компании в целом;

o отраслевые риски, т.е. риски, обусловленные спецификой всех компаний отрасли (конъюнктура рынка выпускаемой продукции и т.п.);

o общеэкономические риски, т.е. риски всего народного хозяйства (инфляция, кризис перепроизводства или финансовых рынков и т.д.);

o глобальные риски - риски мировой экономики в целом.

Классификации по характеристике уязвимости

¾ по степени влияния природной и социальной среды на риск

¾ по степени учета временного фактора

o бессрочные риски, которые не имеют временных ограничений;

o срочные риски, среди которых, в свою очередь, можно выделить долгосрочные и краткосрочные риски.

¾ по зависимости уязвимости от времени

o статические риски, т.е. риски, не зависящие от времени.

o динамические риски, т.е. риски, изменяющиеся во времени (например, рост риска аварий при увеличении износа оборудования).

¾ по продолжительности выявления и ликвидации отрицательных последствий

Классификация по характеристике взаимодействия с другими рисками

¾ по степени распространенности данного риска

o массовые риски, характерные для большого числа однотипных объектов (например, риски автомобильных катастроф).

o уникальные риски, встречающиеся только у отдельных объектов (скажем, ядерные риски).

¾ по характеру влияния на различные объекты

o общий риск – риск, влияющий на различные объекты, иногда вызывающий отрицательные последствия разной природы.

o частный риск – риск, затрагивающий отдельный объект или лицо.

¾ по степени диверсифицируемости риска(див/несистемный и див/системный)

Если совокупная уязвимость по портфелю рисков в целом меньше, чем уязвимость по соответствующим рискам в отдельности, то риск считается диверсифицируемым, в противном случае - недиверсифицируемым.

Классификации по характеристике имеющейся информации о риске

¾ по степени предсказуемости риска

o предсказуемые (прогнозируемые) риски, которые можно предвидеть исходя из экономической теории или хозяйственной практики, но невозможно предсказать момент их проявления;

o непредсказуемые (непрогнозируемые) риски, о которых пока ничего неизвестно, поэтому невозможно оценить их влияние на степень и размер риска.

¾ по типу информации, которая может быть:

o количественной,

o качественной, т.е. отражающей вербальное описание и/или оценочные суждения о данном объекте или процессе.

¾ по степени достоверности информации

¾ по величине риска

¾ по частоте возникновения ущерба

o редкие риски, для которых характерна малая частота реализации. риска, т.е. малая вероятность наступления ущерба;

o риски средней частоты, для которых характерна средняя частота реализации риска, т.е. средняя вероятность наступления ущерба;

o частые риски, для которых характерна высокая частота реализации риска, т.е. высокая вероятность наступления ущерба.

Политика управления рисками из указанных классов будет существенно различаться.

¾ по размеру (тяжести) ущерба

o малые риски, т.е. те, по которым максимальный ущерб невелик;

o средние риски, максимальный ущерб для которых характеризуется как средний;

o высокие риски с большим максимальным ущербом;

o катастрофические риски, характеризуемые исключительно большим максимальным ущербом.

Классификации по характеристике расходов (издержек), связанных с риском

¾ по возможным финансовым последствиям

o прямой ущерб

o косвенные потери,

¾ по характеру расходов

o расходы, связанные с необходимостью принятия;

o расходы, связанные со снижением риска;

o расходы, связанные с покрытием отрицательных последствий реализовавшихся событий.

¾ по характеру распределения расходов

o частные расходы,.;

o общественные расходы, которые несет общество

o

1.3 Общие и специальные классификации рисков

Возможные общие классификации рисков:

(подход: структурные характеристики риска)

1) по характеристике опасности;

2) по характеристике подверженность риску;

3) по характеристики уязвимости;

4) по характеристики взаимодействия с другими рисками;

(подход: содержание других параметров риска):

5) по имеющейся информации;

6) по величие риска;

7) по расходам, связанных с риском.

Специальные классификации:

Банковские риски:

1) рыночный риск

2) кредитный риск

3) риск ликвидности

4) операционный риск

5) юридический риск

Страховые риски:

1) технические риски (недостаточности средств для выполнения обязательств, связанных со страховой деятельностью)

2) инвестиционные риски

3) нетехнически риски

1.4 Учет риска при выборе сферы бизнеса

При выборе сферы бизнеса необходимо учитывать риски, присущие конкретному виду хозяйственной деятельности. Риски можно разделить на две категории в зависимости от того, может ли предприниматель воздействовать на них (Федорова, с. 102):

¾ экзогенные (внешние)

¾ эндогенные (внутренние)

¾ В соответствии с другой распространенной классификацией риски делятся на две категории: операционный и финансовый риск (Эллиот, с. 6, лекции, лекция 1):

Различные источники рисков организаций

¾ Бизнес-риск связан с изменением таких экономических параметров, как спрос на продукт, конкуренция.

¾ Финансовый риск связан со способностью отвечать по своим финансовым обязательствам. Уровень риска увеличивается, когда компания наращивает долю заемных средств, так как платить по обязательствам придется независимо от доходов.

¾ К эксплуатационным рискам относятся риски технических сбоев. Этот риск определяется степенью организации производства, проведением превентивных мероприятий (регулярной профилактики оборудования, мер безопасности), возможностью проведения ремонта оборудования собственными силами предпринимательской фирмы.

¾ Кредитный риск возникает в процессе делового общения предприятия с его кредиторами: банком и другими финансовыми учреждениями; контрагентами: поставщиками и посредниками; а также с акционерами.

¾ Риск опасности объясняется риском понести убытки от причинения вреда имуществу, чистой прибыли или человеческому капиталу. Например, юридическая ответственность за продукты, наносящие ущерб здоровью потребителей.

¾ Риск потери репутации торгово-посреднической организации связан, прежде всего, с качеством предоставляемых товаров.

¾ Финансовый (рыночный) риск возникает по причине изменений рыночных цен или ставок, включая изменения процентных ставок, валютного курса, котировок ценных бумаг или цен на товары. Изменение процентных ставок порождает процентный риск.

¾ Валютный риск – риск изменения курса валют. Он особенно значим для торгово-посреднических организаций, которые закупают или продают товары за границей, что существенно влияет на доходы организации.

¾ Риск изменения цены товара. Для организации имеет значение изменение цены на товары, которые она покупает и продает.

В зависимости от типа риска может быть разработан различный ответ на него. Риск может быть просто удержан, также риск может быть снижен с помощью определенных мероприятий, можно применить политику избежания риска, а также можно передать его, например, страховщику. В последнем случае важно учитывать, на каких условиях проводится страхования, поскольку если затраты на страхование превышают выгоды от него, это может свидетельствовать о том, что от страхования целесообразно отказаться. Вместо этого возможно самостоятельное финансирование риска с помощью резервов. Также прибегают к созданию кэптивных компаний, существующих исключительно для страхования рисков родительской компании.

После того, как для каждого из возможного варианта инвестиций рассмотрены риски и соответствующая варианту доходность, становится возможным выбор. Портфель инвестора, как правило, состоит из многих активов, поскольку это дает возможность снизить риск при равной доходности. При увеличении доходности увеличиваются риски, связанные с проектом. В бизнесе это может зависеть, например, от степени инновационности. Инновационный бизнес больше связан с рисками, однако доходность от вложения в такой бизнес также выше. Окончательное решение относительно вложения в проекты принимается в зависимости от неприятия риска инвестором. Инвесторы, не стремящиеся к риску, выберут портфели с более низкой доходностью и более низким риском, а более рисковые выберут более доходные портфели с большими рисками.

1.5 Концепция риск-менеджмента: теоретические основания, процесс фор-мирования, современное состояние.

Тем не менее, управление рисками как специфический вид деятельности появилось лишь в конце XIX века. Именно тогда с возникновением и развитием новых средств передвижения, со строительством крупных промышленных предприятий возникла необходимость управления рисками. Первый план управления рисками был составлен в США в 1890-х годах для компании, занимающейся строительством железной дороги. Однако до Второй мировой войны управление рисками не нашло широкого применения.

В послевоенное время в результате научно-технической революции появилась новая дорогостоящая техника, прогрессивные технологии. Таким образом, человек сам создал источники крупных рисков (широкое развитие транспорта, строительство и освоение крупнейших индустриальных производств и т.п.). Всё это привело к тому, что резко возросли как технические, так и экономические риски. Поэтому в 50-х годах XX века управление рисками стало актуальным, обусловив появление новой профессии – менеджера по управлению рисками. Однако выделение самого процесса управления риском и появление профессиональных менеджеров по управлению рисками утвердилось лишь в начале 70-х годов.

В этот период риск-менеджмент в основном ассоциировался с управлением частными рисками, прежде всего, финансовыми, реже производственными, а также (под специальным названием актуарного анализа) страховыми. Однако к концу XX века превалировала точка зрения об универсальном характере соответствующей методологии, что обусловило её быстрое развитие и распространение её новой сферы.

К началу XXI века управление рисками стало более-менее стандартным элементом менеджмента не только крупных, но и средних и мелких фирм.

Из истории страхования:

Первые письменные указания о том, как снизить риск, относятся ко времени царства Хамураппи. В записях говорится о том, что в случае нападения на караван потери делятся среди всей группы участников (идея деления рисков).

Для защиты от голодных лет в странах создавали запасы урожая. В Китае, например, это процесс происходил централизованно, в других странах – локально.

В Древнем Риме ставка по «морскому кредиту» составляла 10%, в то время как по обычному кредиту – всего лишь 5-6%. Несмотря на то, что «морской кредит» был дорогим, люди брали его, поскольку в случае, если корабль тонул, кредит вообще не возвращался. Таким образом, 5% выступали надбавкой за риск.

Страхование впервые возникло при морской перевозке грузов. Первый полис был оформлен в 1347 году в Генуи при перевозке груза из Вены на остров Майорка.

В 1370 году был оформлен первый договор перестрахования: капитан получал денежную сумму в случае несчастья.

Первое общество взаимного страхования возникло в Древнем Риме. Римские легионеры создавали общие кассы, из которых выделялись средства пострадавшему в случае увечья, на погребение и т.д. В отличие от современного страхования, участники вносили средства после наступления страхового случая.

В 1666 году в результате Большого пожара в Лондоне сгорело 40% Сити. Через год в Англии было создано первое общество страхования от пожара.

В 1688 году – первое упоминание о Ллойдсе: посетитель забыл свои часы в кофейне. Страховщики собирали информацию. С XVIII века начинает выходить Ллойдс-лист (регистр Ллойдса). В 1771 году страховщики, активно участвующие в собраниях у Ллойдса, объявляют себя корпорацией. В 1986 году у Ллойдса появилось собственное здание в Лондоне, которое торжественно открывала королева. Ллойдс – единственная компания, в которую входят индивидуальные страховщики (не юридические лица).

В 1881 году Бисмарк ввёл первый закон обязательного страхования – страхование от несчастных случаев.

С 20-х годов XIX века появилось страхование ответственности.

40-ые года XVIII века – «общество достойной жизни»: страхование жизни на научной основе – финансовая помощь родственникам в случае смерти.

В США сегодня насчитывается около 10 тыс. различных видов страхования. Основная тенденция сегодня – дивергенция финансовых инструментов: возникают ценные бумаги со страховой составляющей.

Развитие страхования в России:

Один из русских царей потребовал законодательно оформить фонды, средства которых предназначались для выкупа пленников из приграничных областей, чтобы стимулировать проживание в этих местах.

Первая формальная страховая организация в России появилась при Екатерине II. Она занималась обязательным страхованием каменных домов в Москве и Санкт-Петербурге.

1765 год – в Риге появилось страхование от огня.

В 1827 году указом Николая I под попечительством Мордвинова создано первое Российское страховое общество на коммерческой основе.

1835 год – создано второе общество страхования от огня.

В 1861 году создано первое общество взаимного страхования.

1914 год – в России насчитывалось 3 иностранных страховых общества, 200 обществ взаимного страхования, развивается земское страхование. Россия находилась на 5 месте в мире.

К моменту Великой Октябрьской революции в России существовало 300 страховых организаций и 15 иностранных страховых организаций.

1919-1988 года – существовала государственная монополия на страховую деятельность. ГОССТРАХ, являясь хозрасчётным предприятием, подчинялся Минфину.

Для страхования внешнеэкономической деятельности в 1947 году создан ИНГОССТРАХ. В 1973 году произошло преобразование в акционерное общество.

1988 год – в СССР разрешено создание страховых кооперативов. Началось формирование страховой системы в стране.

С 1992 года начинает развиваться страховое законодательство, как грибы растёт число страховых компаний. К 1995 году в стране насчитывалось 2800 страховых компаний. Сейчас это число снижается, в 2006 году – около 1000. В 2004-2006 годах создано 2 ассоциации (Русриск).

Общий объем собранной премии в 2011 года составил 1267,9 млрд. руб. (рост на 21,8% по сравнению с 2010 годом), объем выплат – 888,4 млрд. руб. (рост на 15,6%). Увеличение премий по сравнению с 2010 годом наблюдается во всех видах страхования. Выплаты выросли во всех видах, за исключением страхования жизни, имущества и страхования предпринимательских и финансовых рисков.

На рынке продолжается сокращение числа действующих компаний. На 31.12.2011 в России были зарегистрированы 572 страховые организации. Рынок страховых услуг высоко концентрирован - на долю 10 крупнейших компаний приходится 46,1% премий в ден. выражении. Несмотря на рост объема рынка, отношение величины премий к ВВП сокращается с 2003 года (2,8%) и снизилось до уровня 1,22% (2011).

Также можно рассказать про развитие концепции комплексного управления рисками:

1916 год - А. Файоль выделяет обеспечение безопасности, как одну из функций менеджмента

1955-1956 - В. Снайдер приходит к выводу, что профессиональный страховщик также берет на себя функцию по управлению рисками

1956 - Р. Галлагер позиционирует риск-менеджмент, как новый метод контроля издержек

1974 - Г. Хамильтон представляет графическую модель взаимосвязанных функций риск-менеджмента в виде цикла (круга).

1976 - Революция риск-менеджмента: переход к координации несвязанных процедур риск-менеджмента и признание необходимости стратегического планирование и организации функции риск-менеджмента на предприятии

1993 - Первое использование наименования должности Chief Risk Officer в Дженерел Электрик Капитал с закреплением функции данного руководителя в уставе.

1.6 Комплексная (интегрированная) система управления рисками в пред-принимательских структурах

Свойства системы управления риском:

1. Системный характер управления риском. Такое исследование предполагает рассмотрение таких аспектов управления риском, как:

• целостность, т.е. ориентацию на общую оценку совокупности рисков и борьбу с негативными последствиями их реализации с учётом характера взаимосвязи между этими рисками;

• комплексность, т.е. необходимость учёта сложности объекта управления (совокупности рисков), включая взаимосвязь между рисками, всевозможные последствия проявления риска и особенности влияния предлагаемых процедур на риск (в том числе ситуаций, когда борьба с одними рисками порождает другие);

• способность системы к интеграции новых элементов, т.е. возможность гибкого реагирования всей системы на появление новых рисков, в том числе и порождённых самой системой управления риском.

2. Сложная структура управления риском. Данное свойство подразумевает не только необходимость одновременного анализа большого числа рисков разной природы, т.е. значительную неоднородность совокупности рисков, но и особенности взаимозависимости между рисками, а также возможность её использования для решения проблем разного уровня. При таком исследовании необходимо учитывать следующие аспекты управления риском:

• многофункциональность и универсальность, т.е. способность бороться с рисками разной природы и различными последствиями их реализации;

• модульность, т.е. возможность использования различных сочетаний процедур управления риском в разных ситуациях, что позволяет учесть специфику конкретной ситуации и при необходимости настроить указанную систему на решение индивидуальных потребностей пользователей;

• многоуровневость, т.е. обеспечение подходящей иерархической структуры принятия решений, которая обеспечивает адекватное распределение полномочий и ответственности.

3. Высокая результативность системы управления риском. Указанная система должна оперативно реагировать на изменение условий. Для обеспечения подобных требований предполагается соответствие системы управления риском таким аспектам, как:

• гибкость и адаптивность;

• адекватность;

• эффективность.

управление риском должно обеспечивать единую систему эффективных мер по преодолению негативных последствий каждого элемента указанной совокупности, т.е. комплексно управлять всей совокупностью, или портфелем, рисков.

Данное требование приводит к тому, что риски исследуются на двух уровнях:

- анализ рисков по отдельности;

- изучение портфеля рисков в целом.

Изучение портфеля рисков в целом означает, что в исследовании рисковой ситуации наряду с источниками неопределённости, связанными с поведением отдельных рисков, включается ещё один аспект – степень взаимосвязи между рисками. Риски могут иметь разную природу, поэтому процесс управления портфелем таких рисков должен быть комплексным и требует учёта специфических внутренних связей между ними.

Нужно еще разграничения полномочий по оценке, управлению и контролю рисков между подразделениями. Осуществлять эффективное управление рисками, должно специальное подразделение или сотрудник (риск-менеджер). В обязанности подразделения по управлению рисками входит:

¾ разработка детального плана управления рисками;

¾ сбор информации о рисках, которым подвержена организация, их оценка и ранжирование, а также информирование о них руководства;

¾ консультирование подразделений компании по вопросам управления рисками.

1.7 Этапы управления рисками: основные цели, особенности, взаимосвязь этапов управления рисками.

Процесс управления рисками состоит из следующих этапов:

1. идентификация риска и возможных потерь;

2. оценка риска (потенциальной частоты и размера потерь) – количественная оценка возможных потерь;

3. выбор наилучшего метода управления риском из возможных альтернатив управления рисками;

4. применение техники риск-менеджмента;

5. мониторинг результатов.

1.8 Идентификация и анализ риска: основные цели, принципы, методы, значение для управления рисками.

Выявление наиболее значимых рисков, оценка возможного ущерба от выявленных рисков, их контроль – основные задачи анализа рисков.

Методы анализа рисков: Качественный и количественный

Качественный анализ рисков проводится на начальной стадии оценки эффективности проекта. Для инновационных проектов качественный анализ зачастую играет решающую роль, так как позволяет отсечь заведомо невыгодные проекты, не прибегая к трудоёмким расчетам. Кроме того, в условиях нехватки информации не все риски можно учесть количественно, включив в модель расчета денежных потоков проекта. Многие факторы риска приходится оценивать исходя из предпосылок, сделанных на основе качественного анализа ситуации.

В процесс проведения качественного анализа проекта входит

¾ идентификация рисков (выявление, описание причин возникновения) Фактически на данном этапе обеспечивается информационная основа для всей процедуры риск-менеджмента. Идентификация рисков должна привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

¾ описание и оценка стоимости ущерба от рисков

¾ разработка мероприятий по управлению рисками (оценка стоимости мероприятий)

Существует несколько основных методов идентификации рисков (мой диплом):

1) Экспертное заключение, составляемое на основе личной интуиции, опыта и осведомлённости о предметной области.

2) Декомпозиция плана – разбиение плана на отдельные составляющие, определение риска каждой составляющей проекта и анализ внешних связей.

Определив возможные источники рисков в проекте, необходимо оценить их воздействие на проект. Воздействие риска зависит от вероятности возникновения и от тяжести последствий в случае его возникновения.

То есть,

Воздействие риска = вероятность наступления риска * последствия риска[1]

Количественный анализ - численное измерение влияния изменяющихся факторов на критерии эффективности проекта. проводится уже на основе качественного анализа и включает в себя меньшее количество параметров оценки.

¾ Анализ чувствительности (расчёт эластичности – на сколько % изменится критерий при изменении фактора на 1 %. После этого составляется матрица чувствительности) минусом является то, что здесь не учитываются взаимосвязи между рисками)

¾ Сценарный подход предполагает разработку различных сценариев развития проекта. На практике как правило, прорабатываются 3 сценария – позитивный, негативный и ожидаемый. Выбираются ключевые параметры для каждого сценария ( NPV) Может быть и больше сценариев. На основе проведённого анализа задаются критерии эффективности проекта:

![]()

n- количество сценариев

Pn – вероятность реализации определённого сценария

¾ Имитационное моделирование. В условиях высокой степени неопределённости и риска, необходимо использовать имитацию. Применение имитации позволяет сделать выводы о возможных результатах, основанные на вероятностных распределениях случайных факторов. Сложности: необходимо определить распределение включаемых параметров. Если распределение определено неправильно – могут быть неправильные значения на выходе. + Сложно определить границы колебания параметров

Только системный подход к анализу рисков может привести нас к адекватной оценке и эффективному управлению рисками проекта. Только используя вместе методы количественного и качественного анализа, анализируя полученные результаты на всех стадиях, возможна объективная оценка рисков и управление ими.

1.9 Методы оценки рисков.

Оценка риска - это этап анализа риска, имеющий целью определить его количественные характеристики: вероятность наступления неблагоприятных событий и возможный размер ущерба. Она представляет собой процесс определения количественным или качественным способом величины риска.

Качественный анализ предполагает обнаружение рисков, исследование их особенностей, выявление последствий реализации рисков. На данной стадии проводится подробная классификация выявленных рисков.

Количественной оценкой рисков является получение информации для оценки степени предсказуемости риска: частота (вероятность) возникновения и размер убытков, а также другие характеристики. Могут быть использованы методы статистики, в том числе корреляционный и дисперсионный анализ, анализ временных рядов, факторный анализ и другие методы многомерной классификации, а также математическое моделирование, включая имитационное.

Риск в основном оценивают вероятностной характеристикой (от 0 до 1), но могут использовать и частоту реализации риска. Частота реализации - это число случаев возможного проявления опасности за определенный период времени.

МЕТОДЫ ОЦЕНКИ

1. Value at Risk (VaR) — стоимостная мера риска. Величина VaR определяется как наибольший ожидаемый убыток, который с заданной вероятностью может получить инвестор в течение n дней. Ключевыми параметрами VaR являются:

· Временной горизонт (по базельским документам - 10 дней, по методике Risk Metrics - 1 день)

· Доверительный интервал - уровень допустимого риска. По базельским документам используется величина 99%, в системе RiskMetrics - 95%.

· Базовая валюта, в которой измеряется показатель.

![]()

k - коэффициент, соответствующий каждому из доверительных уровней

Б -логарифмы однодневных изменений курсов акций

P - текущая стоимость финансового инструмента;

N - количество финансовых инструментов данной позиции.

2. Метод построения деревьев событий – графический метод прослеживания последовательности отдельных возможных инцидентов, с оценкой вероятности каждого их промежуточных событий и вычисления суммарной вероятности конечного события приводящего к убыткам. Дерево событий строится, начиная с заданных исходных событий, называемых инцидентами. Затем прослеживаются возможные пути развития в зависимости от последующих событий.

3. Метод сценариев. Разрабатываемые специалистами сценарии развития анализируемой ситуации позволяют с тем или иным уровнем достоверности определить возможные тенденции развития, взаимосвязи между действующими факторами, сформировать картину возможных состояний, к которым может прийти ситуация под влиянием тех или иных воздействий.

А также:

· Метод индивидуальных оценок. Метод индивидуальных оценок - метод оценки рисков, который применяется только в отношении рисков, которые невозможно сопоставить со средним типом риска. Страховщик делает произвольную оценку, в которой отражается его профессиональный опыт.

· Метод процентов. Метод процентов - метод оценки рисков, который представляет собой совокупность скидок и надбавок (накидок) к имеющейся аналитической базе по объекту страхования в зависимости от имеющихся положительных или отрицательных отклонений от среднего рискового типа. Используемые скидки выражаются в процентах от среднего рискового типа.

· Метод средних величин. Метод средних величин - метод оценки рисков, который предполагает исчисление средних арифметических по каждому выделяемому параметру риска с последующим определением отклонений средних от фактических параметров риска.

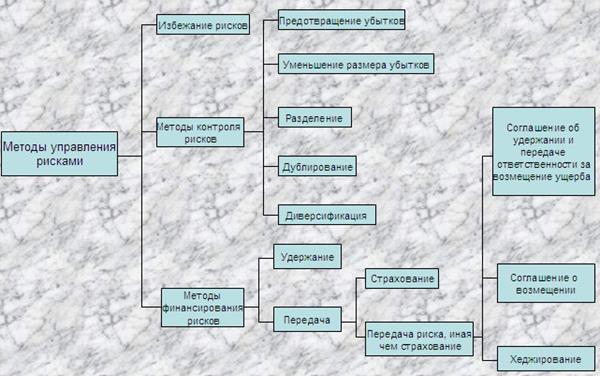

1.10 Методы управления рисками: избежание риска, передача риска, удержание риска.

Существуют три основные стратегии управления риском:

¾ избежание рисков;

¾ контроль над рисками;

¾ финансирование рисков.

Первые две стратегии относятся к физическому контролю над рисками. Физический контроль характеризуется использованием различных способов, позволяющих снизить вероятность наступления и масштабы ущерба.

Избежание рисков представляет собой отказ от того или иного вида деятельности, операции, небезопасного оборудования, устаревшей технологии производства.

Контроль над рисками подразумевает предотвращение или уменьшение размеров убытков путем установки систем контроля, разделения функций контроля, а также диверсификацию ассортиментной линейки и дублирование информации.

Все меры физического контроля над рисками влекут за собой определенные затраты. Целесообразность принятия тех или иных мер определяется соотношением издержек по предотвращению риска и возможных размеров ущерба.

Финансовый контроль рисков, или финансирование рисков, заключается в поиске источников компенсации возможных ущербов в денежной форме. Финансовый контроль может осуществляться в 2 формах: страхование и самострахование.

Среди наиболее часто используемых способов финансирования рисков или покрытия убытка (Risk Financing) выделяют:

¾ покрытие убытка из текущего дохода (величина убытков незначительна);

¾ покрытие убытка из специально созданных резервов;

¾ покрытие убытка за счет использования займа;

¾ покрытие убытка на основе самострахования;

¾ покрытие убытка на основе нестрахового пула (специальные фонды взаимопомощи);

¾ покрытия убытка за счет передачи этого финансирования на основе договора (софинансирование риска на основе договора – хеджирование);

¾ покрытие убытка за счет средств поддержки государственных и (или) муниципальных органов;

¾ покрытие убытка на основе спонсорства.

Первые четыре метода представляют собой процедуры «сокращения риска», а следующие пять – процедуру «передачи риска».

Избежание риска - попытка вообще избежать их возникновения, т.е. уклонения от опасностей как структурных характеристик соответствующих рисков

Этот метод управления рисками является особенно эффективным, когда велики вероятность возникновения убытков (реализации рисков) и возможный размер убытка.. Метод употребляется в отношении рисков, параметры которых (вероятность и/или размер возможного ущерба) превышают пороговые значения соответствующих показателей.

Передача риска. При использовании метода аутсорсинга риска ответственность за снижение возможности возникновения неблагоприятных событий возлагается на стороннюю организацию (другой субъект). При этом чаще всего такая передача осуществляется на основе договора.

Данный метод может быть использован только в том случае, если возможно чётко определить опасности, однозначно выделить соответствующие подверженности риску, достаточно жёстко контролировать факторы, влияющие на уязвимость, и иметь эффективные механизмы передачи ответственности.

Методы передачи риска реализуются в двух основных формах:

¾ страхование;

¾ передача риска иная, чем страхование

К передаче риска иной, чем страхование, относятся: соглашение об удержании и передачи ответственности за возмещение ущерба, соглашение о возмещении, хеджирование.

Передача риска страховой компании имеет ряд преимуществ:

Удержание риска. Удержание риска может осуществляться в следующих формах:

¾ возмещение рисков за счёт текущих расходов, специальные фонды не создаются;

¾ франшиза;

¾ создание внутренней компании, обслуживающей риски (самострахование) – кептивные компании (чистые и рыночные).

К преимуществам кэптивных компаний относятся:

¾ льготные условия страхования, предоставляемые материнской компании;

¾ возможность инвестирования средств страховых фондов в пределах объединенной деловой единицы, что позволяет сохранить прибыль внутри соответствующей группы;

¾ возможность обеспечения на базе финансового фонда сглаживания колебаний в размерах убытков в долгосрочной перспективе;

¾ возможность прямого доступа к рынку перестрахования;

¾ возможность получить некоторые льготы при налогообложении (что предусмотрено в законодательстве ряда стран);

¾ возможность избежать бюрократических проволочек при оформлении договора страхования.

На практике не следует сводить принятие решения о том, какие методы управления риском использовать, лишь к экономической эффективности. Следует принимать во внимание и иные критерии, например, технические (отражающие технологические возможности снижения риска) или социальные (сведение риска к уровню, приемлемого для общества. Также при принятии решения следует учитывать существующие ограничения внутреннего и внешнего характера (закономерности развития внешней среды, законодательные, институциональные, бюджетные и информационные ограничения).

1.11 Методы снижения риска: способы предотвращения или снижения ча-стоты ущерба, способы уменьшения размера ущерба.

Метод снижения частоты ущерба или предотвращения убытка

Суть метода снижения частоты ущерба или предотвращения убытка (Loss prevention) состоит в проведении предупредительных (превентивных) мероприятий, направленных на снижение вероятности наступления неблагоприятного события. ( уязвимость соответствующего объекта или субъекта).

Применение этого метода оправдано в случаях, если:

¾ вероятность реализации риска, т.е. вероятность наступления убытка, достаточно велика (именно на ее снижение и направлено применение метода);

¾ размер возможного ущерба, как правило, небольшой (в противном случае целесообразно использование других методов управления риском).

Использование данного метода управления рисками связано с разработкой и внедрением программы превентивных мероприятий, выполнение которой должно контролироваться и периодически пересматриваться (с учётом произошедших изменений).

Для выявления источников убытков и разработки программы превентивных мероприятий крупные фирмы, компании обычно нанимают специалистов. Разработанные программы должны быть одобрены руководством компании, а их реализация требует пристального внимания со стороны менеджера по рискам.

Предупреждение убытков благодаря соответствующим превентивным мероприятиям уменьшает частоту их возникновения. Поэтому чаще всего для их оценки используются ограничения на вероятность возникновения ущерба. Однако применение превентивных мер обоснованно только до тех пор, пока стоимость их проведения меньше выигрыша, обусловленного этими мероприятиями. Следовательно, уменьшение потенциального ущерба также употребляется для анализа целесообразности включения метода в программу превентивных мероприятий, но опосредованно, с учетом эффективности и бюджетных ограничений. При этом оценить эффект порой бывает трудно, поскольку некоторые превентивные меры могут оправдать себя лишь спустя достаточно длительный период времени.

Несмотря на все усилия компании по снижению рисков, некоторые убытки, как правило, все же имеют место. Для таких рисков и может при-меняться метод уменьшения размера убытков (Loss reduction), суть которого состоит в проведении превентивных мероприятий, направленных на снижение размера возможного ущерба. Этот метод также приводит к определённой трансформации уязвимости носителя риска. Таким образом, данный метод и метод снижения частоты ущерба или предотвращения убытка, рассмотренный выше, являются взаимодополняющими.

Примерами превентивных мероприятий, направленных на снижение размера возможного ущерба, могут служить установление противопожарной или охранной сигнализации, использование негорючих материалов в строительстве и т.п.

Применение данного метода оправдано в случаях, когда:

¾ размер возможного ущерба большой;

¾ вероятность реализации риска, т.е. вероятность наступления убытка,

¾ невелика.

При этом данный метод, подобно предыдущему, может использоваться для различных типов рисков.

Проведение превентивных мероприятий такого типа уменьшает размер возможного ущерба, так что естественным подходом к оценке данного метода управления риском служит учет ограничений возможного ущерба. Этому же способствует принцип эффективности использования метода и учет ограничений, прежде всего бюджетных.

1.12 Основные методы финансирования риска.

1.12. Основные методы финансирования риска.

Основные методы финансирования риска.

Финансовый контроль рисков, или финансирование рисков, заключается в поиске источников компенсации возможных ущербов в денежной форме.

Среди наиболее часто используемых способов финансирования рисков или покрытия убытка (Risk Financing) выделяют:

¾ покрытие убытка из текущего дохода (величина убытков незначительна, покрытие ущерба осуществляется по мере его возникновения за счёт текущих денежных потоков компании, специальные фонды не создаются);

¾ покрытие убытка из специально созданных резервов (величина потенциальных убытков больше, текущий ущерб покрывается за счёт средств резервных фондов, специально создаваемых для этих целей);

¾ покрытие убытка за счет использования займа (внешний источник средств для возмещения ущерба; особенности заключаются в возможности получения кредита и условиях заимствования);

¾ покрытие убытка на основе самострахования (создание собственных страховых фондов, предназначенных для покрытия убытков по типу фондов страховых и перестраховочных компаний; один из возможных механизмов реализации самострахования – создание кэптивных компаний);

¾ покрытие убытка на основе нестрахового пула (передача финансирования риска или покрытия убытка другому субъекту – нестраховому пулу; особенность – снижение участия самой фирмы в возмещении ущерба за счёт передачи ответственности по несению риска нестраховому пулу, т.е. за счёт софинансирования риска нестраховым пулом);

¾ покрытие убытка на основе страхования (передача ответственности за возмещение возможного ущерба субъекту, специализирующемуся на таких операциях – страховой компании; снижение участия (а иногда полный отказ) самой фирмы в покрытии убытков за счёт перекладывания своего риска на страховую компанию за определённую плату);

¾ покрытия убытка за счет передачи этого финансирования на основе договора (снижение участия фирмы в возмещении ущерба за счёт передачи ответственности по несению риска другому субъекту в соответствии с условиями договора; софинансирование риска на основе договора – хеджирование; представляет собой передачу ценового риска, направленную на его минимизацию);

¾ покрытие убытка за счет средств поддержки государственных и (или) муниципальных органов (означает снижение участия самой фирмы в возмещении ущерба за счет передачи ответственности по несению риска государственным и муниципальным оранам, т.е. за счет софинансирования риска государственными и муниципальными органами);

¾ покрытие убытка на основе спонсорства (означает снижение участия самой фирмы в возмещении ущерба за счет передачи ответственности по несению риска спонсору, т.е. за счет софинансирования риска спонсором).

Первые четыре метода представляют собой процедуры «сокращения риска», а следующие пять – процедуру «передачи риска».

1.13 Оценка эффективности страхования как способа управления рисками предпринимательских структур

Страхование – наиболее популярный и доступный метод управления рисками. Суть страхования – передача рисков от их носителя – организации или физического лица – к страховой компании. В страховании реализуются определенные экономические отношения, складывающиеся между людьми в процессе производства, обращения, обмена и потребления материальных благ. Оно предоставляет всем хозяйствующим субъектам и членам общества гарантии в возмещении ущерба.

Функции страхования:

1. Компенсирующая – возмещает убытки от понесенного ущерба.

2. Гарантирующая – гарантирует возмещение ущерба пострадавшим.

3. Превентивная – предотвращает или снижает размер ущерба.

4. Контролирующая – контролирует деятельност субъекта с целью возможного избежания возникновения ущерба или его сокращения.

5. Накопительная (сберегающая) – аккумулирует средства страхователя до наступления определенного события в его жизни.

6. Инвестиционная – мобилизует средства страховых взносов с целью их инвестирования.

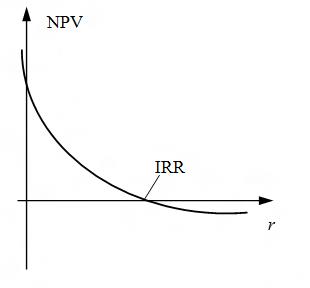

Перераспределение финансовых потоков приводи к изменению стоимости чистых активов предприятия, рассчитанной с учетом ожидаемых денежных поступлений. Таким образом, в качестве критерия эффективности применения методов управления риском можно использовать оценку их влияния на изменение стоимости предприятия, рассчитанной на начало и окончание финансового периода. Таким образом, тот или иной подход к риск-менеджменту должен обеспечивать максимизацию стоимости компании. Для инвестиционного проекта критерием служит влияние методов управления риском на изменение чистой текущей стоимости проекта (NPV).

Графическая иллюстрация подхода к определению оптимальной величины издержек на управление рисками:

Тема 2 . Правовая среда предпринимательства

2.1. Общие принципы правового регулирования предпринимательской деятельности.

Право – совокупность общеобязательных правил поведения, или норм права, установленных или санкционированных государством и охраняемых его силой.

Норма права – общеобязательное государственное предписание постоянного или временного характера, рассчитанное на многократное применение. Каждая правовая норма должна включать три составных элемента:

1. Гипотеза – часть нормы права, указывающая на условия, при которых применяется данное правило поведения.

2. Диспозиция – часть нормы права, определяющая само правило поведения.

3. Санкция – часть нормы права, определяющая принудительные меры воздействия, которые государственные органы способны применять к нарушителям данного правила поведения.

Источник права – способ выражения, закрепления и существования правовых правил поведения.

Виды источников права:

1. Нормативные документы (законы и подзаконные акты)

2. Международные договоры

3. Общие принципы права

4. Обычаи (обычное право)

5. Судебная практика

6. Правовые доктрины

1. Нормативный акт – письменный официальный документ, принятый (изданный) в определенной форме правотворческим органом в пределах его компетенции и направленный на установление, изменение или отмену правовых норм.

Законы РФ – нормативные акты, принимаемые путем референдума или законодательным органом РФ и регулирующие наиболее значимые общественные отношения.

Законы по юридической силе подразделяются на:

¾ основные (Конституция РФ);

¾ федеральные конституционные законы (ФКЗ);

¾ федеральные законы (ФЗ);

¾ законы субъектов РФ.

2. Международным договоры РФ имеют приоритет по сравнению с законом.

3. Общие принципы права представляют собой отправные, исходные начала правовой системы. При отсутствии иного источника права, они могут быть использованы как ссылка на принципы справедливости, доброй совести.

4. Обычай делового оборота – сложившееся и широко применяемое в какой-либо области предпринимательской деятельности правило поведения, не предусмотренное законодательством, независимо от того, зафиксировано ли оно документально

5. Судебный прецедент – решение определенного суда по конкретному делу. Прецедентом являются решения, вынесенные по аналогичному делу, разрешенному в рамках аналогичного судопроизводства. В РФ не считается официальным источником права.

6. Ссылки на труды известных ученых, используемые при наличии пробелов в законодательстве. Характерный источник права для англо-саксонской правовой семьи. В РФ доктрина не признается источником права.

2.2. Национальные особенности правового регулирования предпринимательской деятельности.

Дальше про Россию или про вашу страну

В соответствии с юридической силой нормативные акты подразделяются на законы и подзаконные акты.

Законы РФ – нормативные акты, принимаемые путем референдума или законодательным органом РФ и регулирующие наиболее значимые общественные отношения.

Законы по юридической силе подразделяются на:

• основные (Конституция РФ);

• федеральные конституционные законы (ФКЗ);

• федеральные законы (ФЗ);

• законы субъектов РФ.

Законы принимаются Государственной Думой Федерального Собрания Российской Федерации.

Принятый закон в течение пяти дней передается на рассмотрение Совета Федерации Федерального Собрания Российской Федерации.

Одобренный закон в течение пяти дней направляется Президенту Российской Федерации для подписания и обнародования.

Подписанный Президентом РФ закон в течение семи дней подлежит официальной публикации.

Нормативно-правовые акты федеральных органов исполнительной власти (ведомственные акты) издаются органами исполнительной власти в соответствии с установленной компетенцией.

Система федеральных органов исполнительной власти в РФ включает три вида органов исполнительной власти:

§ федеральные министерства ;

§ федеральные службы;

§ федеральные агентства.

Функции по нормативно-правовому регулирования в установленной сфере деятельности возложены, по общему правилу, на федеральные министерства.

«Общепризнанные принципы и нормы международного права и международные договоры Российской Федерации являются составной частью ее правовой системы. Если международным договором Российской Федерации установлены иные правила, чем предусмотренные законом, то применяются правила международного договора» (Ст. 15 Конституции РФ).

2.3. Сравнительная эффективность воздействия различных правовых семей на предпринимательскую деятельность

Понятие правовой семьи: Правовая семья – совокупность национальных правовых систем, выделенных на основе общности их различных признаков и черт.

Семья романо-германского права при всех исторических, национальных и региональных особенностях права принадлежащих к ней национальных правовых систем различных государств обладает целым рядом общих черт. Для нее характерно:

· деление права на частное и публичное;

· строгая иерархия источников (форм) права, среди которых безусловно главным является закон;

· систематизация законодательства в основном в виде его кодификации.

В отличие от государств романо-германской правовой семьи, где основным источником права является закон, в странах англосаксонской правовой семьи основным источником права является судебный прецедент. Англо-саксонское право - это право судебной практики, в рамках которой суды не только применяют, но и создают нормы права.

(семьи права: общее право, превалирование законов, в т.ч. кодифицированных, большое количество подзаконных актов, усложняющих предпринимательскую деятельность; есть судебный прецедент, что обеспечивает большую адаптацию норм права к хозяйственному обороту; меньшее количество разбирательств и споров, т.к. норм больше и они более гибкие, правовая система стабильнее, т.к. подзаконные акты не имеют столь существенного значения, т.е. правовые риски намного ниже; суды вправе отменять подзаконные акты по тому основанию, что издавший их орган вышел за пределы правовой нормы; коррупционность ниже, что влияет на предпринимательскую деятельность — США, Великобритания, Австралия).

2.4. Правовое закрепление принципов построения судебных систем.

¾ Законодательно закреплено (в Конституции), что судебная власть откреплена от других ветвей власти, что позволяет говорить о независимости судебной системы.

¾ Суды в своей деятельности подчиняются закону.

¾ Основная цель судебной системы - вершить правосудие путем разрешения конфликтов в обществе.

¾ У всех граждан должен быть открыт доступ к суду и им предоставлено право на защиту.

¾ Перед судом все равны.

¾ Суды должны быть открытыми, гласными, устными.

¾ Все решения судов должны быть мотивированы и руководствоваться законом.

¾ Провозглашается презумпция невиновности.

¾ Предусматривается однократность наказания.

¾ Суды делятся на: суды первой инстанции, апелляционные и кассационные. Также суды бывают разной юрисдикции (общей юрисдикции, специальные).

¾ Может быть предусмотрена возможность досудебного разбирательства.

2.5. Роль судебной системы в регулировании предпринимательской деятельности.

Суды сегодня разрешают сложнейшие конфликты в сфере бизнеса по защите права собственности, в сфере налоговых, бюджетных правоотношений, корпоративные споры. Все хозяйственные споры между субъектами предпринимательской деятельности (юридическими лицами и индивидуальными предпринимателями) рассматриваются арбитражными судами. Это - налоговые, земельные и иные споры, возникающие из административных, финансовых и иных правоотношений.

Основными задачами арбитражных судов являются защита нарушенных или оспариваемых прав и законных интересов предприятий, учреждений, организаций и граждан в сфере предпринимательской и иной экономической деятельности, а также содействие укреплению законности и предупреждению правонарушений в сфере предпринимательской и иной экономической деятельности.

В России судебная практика (точнее, судебные решения) не является официальным источником права. Судебные органы не вправе заниматься правотворческой деятельностью и издавать нормативные правовые акты. В юридической литературе вопрос о правовой природе судебной практики спорен; взгляды ученых разделились на две противоположные точки зрения. Согласно одной из них судебная практика и, прежде всего, постановления Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ являются источниками права, в соответствии с другой — нет.

В странах англо-американской семьи правовых систем по-прежнему велика роль судебного прецедента как источника права. Одной из важнейших черт доктрины прецедента является уважение к отдельно взятому решению вышестоящего суда.

Во многих странах континентальной Европы судебная практика вообще и ее форма — судебное решение в частности, официально не являются источником права. Так, Гражданский кодекс Франции (ст. 5) запрещает судьям, выносящим решения по конкретным делам, принимать общие предписания. Формально судебная практика не является источником права и в Германии, а также в ряде других европейских государств.

Хотя формально судебная практика не является источником права в России, она выполняет правоконкретизирующую функцию. Благодаря судебной практике судьи фактически вносят многочисленные изменения в действующее право. Особенно это касается случаев, когда содержащиеся в законодательстве формулировки страдают неопределенностью (например, такие как «разумный человек», «разумная заботливость», «разумные цели»). В действительности высшие судебные органы иногда практикуют такую конкретизацию норм права, которая позволяет говорить о появлении новой нормы. Происходит восполнение существующих пробелов в праве.

Также судебная практика играет роль фактора, оказывающего существенное влияние на совершенствование и развитие предпринимательского законодательства. Судебная практика служит своеобразным «барометром» тех изменений и дополнений, которые надо внести в действующее законодательство. Так, появление в Гражданском кодексе РФ таких институтов договорного права, как финансовый лизинг, финансирование под уступку денежного требования (факторинг), хранение на товарном складе, тесно связано с юридической практикой в целом и судебной в частности.

2.6. Судебный и досудебный способы урегулирования споров в предпринимательской деятельности.

Судебные способ урегулирования споров:

1) реализуется в рамках судебного разбирательства;

2) олицетворяется и творится судьями, к которым предъявляются особые требования и которые подчиняются только закону;

3) даёт гражданам право на защиту;

4) реализуется в соответствии с презумпцией невиновности и принципом однократности наказания.

При судебном способе:

¾ даётся гарантия подсудности (свобода доступа к суду)

¾ реализуется принцип открытости и гласности; состязательности сторон;

¾ все действия судебной власти должны быть мотивированы;

¾ недопустимо использование доказательств, полученных с нарушением закона;

¾ законы, устанавливающие или отягчающие ответственность, не имеют обратной силы.

Способы досудебного разбирательства:

¾ примирение сторон;

¾ разрешение спора с помощью посредника/примирителя;

¾ разрешение спора с помощью квази-судебных органов.

Данные способы помогают сторонам урегулировать спор. Если примирение происходит при участии нейтрального посредника, то он может приводить аргументы и определённое решение, и стороны могут его выслушать. Обычно посредники – это бывшие гос. служащие, знакомые с законом. Они назначаются муниципалитетом на безвозмездной основе. Так же в роли посредника может выступать не один человек, например, суды аксакалов или старейшин.

Иногда это квази-судебные организации, которые выполняют судебные функции, но не являются судебными органами (суды чести, специальные подразделения при органах исполнительной власти). Возможна ситуация, когда решение квази-судебных органов обязательно для предпринимателя – система ombutsman (разрешает споры между физическими лицами и предпринимателями). Они назначаются государством или создаются на общественных началах.

¾ третейский суд – постоянно действующий третейский суд или третейский суд, образованный сторонами для решения конкретного спора. (от 24 июля 2002 г. N 102-ФЗ "О третейских судах в Российской Федерации")

Предмет деятельности – рассмотрение споров, возникающих из гражданско-правовых отношений.

В Российской Федерации могут образовываться постоянно действующие третейские суды и третейские суды для разрешения конкретного спора.

Постоянно действующие третейские суды образуются торговыми палатами, организаторами торговли, осуществляющими свою деятельность в соответствии с Федеральным законом "Об организованных торгах", общественными объединениями предпринимателей и потребителей, иными организациями – юридическими лицами, созданными в соответствии с законодательством Российской Федерации, и их объединениями (ассоциациями, союзами) и действуют при этих организациях - юридических лицах.

Постоянно действующие третейские суды не могут быть образованы при федеральных органах государственной власти, органах государственной власти субъектов Российской Федерации и органах местного самоуправления.

Постоянно действующий третейский суд осуществляет третейское разбирательство в соответствии с правилами постоянно действующего третейского суда, если стороны не договорились о применении других правил третейского разбирательства. Третейский суд для разрешения конкретного спора осуществляет третейское разбирательство в соответствии с правилами, согласованными сторонами.

Наличие третейского соглашения (арбитражной оговорки; соглашение сторон о передаче спора на разрешение третейского суда) в договоре между хозяйствующими субъектами. Третейский суд самостоятельно решает вопрос о наличии или об отсутствии у него компетенции рассматривать переданный на его разрешение спор, в том числе в случаях, когда одна из сторон возражает против третейского разбирательства по мотиву отсутствия или недействительности третейского соглашения. Для этой цели третейское соглашение, заключенное в виде оговорки в договоре, должно рассматриваться как не зависящее от других условий договора. Вывод третейского суда о том, что содержащий оговорку договор недействителен, не влечет за собой в силу закона недействительность оговорки.

Состав третейского суда. Третейским судьей избирается (назначается) физическое лицо, способное обеспечить беспристрастное разрешение спора, прямо или косвенно не заинтересованное в исходе дела, являющееся независимым от сторон и давшее согласие на исполнение обязанностей третейского судьи. Третейский судья, разрешающий спор единолично, должен иметь высшее юридическое образование. В случае коллегиального разрешения спора высшее юридическое образование должен иметь председатель состава третейского суда.

Третейским судьей НЕ может быть физическое лицо:

¾ не обладающее полной дееспособностью либо состоящее под опекой или попечительством;

¾ имеющее судимость либо привлеченное к уголовной ответственности;

¾ полномочия которого в качестве судьи суда общей юрисдикции или арбитражного суда, адвоката, нотариуса, следователя, прокурора или другого работника правоохранительных органов были прекращены в установленном законом порядке за совершение проступков, несовместимых с его профессиональной деятельностью;

¾ которое в соответствии с его должностным статусом, определенным федеральным законом, не может быть избрано (назначено) третейским судьей.

Стороны могут определить число третейских судей, которое должно быть нечетным. Если этого не было сделано, то для разрешения конкретного спора избираются (назначаются) три третейских судьи.

Принципы судебного разбирательства: законность, конфиденциальность, независимость и беспристрастность третейских судей, диспозитивность, состязательность и равноправие сторон.

Решения третейского суда. Стороны, заключившие третейское соглашение, принимают на себя обязанность добровольно исполнять решение третейского суда. Стороны и третейский суд прилагают все усилия к тому, чтобы решение третейского суда было юридически исполнимо. После исследования обстоятельств дела третейский суд большинством голосов третейских судей, входящих в состав третейского суда, принимает решение.

Решение объявляется в заседании третейского суда. Третейский суд вправе объявить только резолютивную часть решения. В этом случае, если стороны не согласовали срок для направления решения, мотивированное решение должно быть направлено сторонам в срок, не превышающий 15 дней со дня объявления резолютивной части решения.

Решение третейского суда считается принятым в месте третейского разбирательства и в день, когда оно подписано третейскими судьями, входящими в состав третейского суда.

Оспаривание, отмена. Если в третейском соглашении не предусмотрено, что решение третейского суда является окончательным, то решение третейского суда может быть оспорено участвующей в деле стороной путем подачи заявления об отмене решения в компетентный суд в течение трех месяцев со дня получения стороной, подавшей заявление, решения третейского суда.

Решение третейского суда может быть отменено компетентным судом лишь в случаях, если:

1)сторона, подавшая заявление об отмене решения третейского суда, представит доказательства того, что:

¾ третейское соглашение является недействительным по основаниям, предусмотренным настоящим Федеральным законом или иным федеральным законом;

¾ решение третейского суда вынесено по спору, не предусмотренному третейским соглашением или не подпадающему под его условия, либо содержит постановления по вопросам, выходящим за пределы третейского соглашения.;

¾ состав третейского суда или третейское разбирательство не соответствовали положениям Федерального закона;

¾ сторона, против которой принято решение третейского суда, не была должным образом уведомлена об избрании (назначении) третейских судей или о времени и месте заседания третейского суда либо по другим причинам не могла представить третейскому суду свои объяснения;

2) компетентный суд установит, что:

¾ спор, рассмотренный третейским судом, в соответствии с федеральным законом не может быть предметом третейского разбирательства;

¾ решение третейского суда нарушает основополагающие принципы российского права.

В случае отмены решения третейского суда компетентным судом любая из сторон вправе в соответствии с третейским соглашением обратиться в третейский суд. Однако в случае, если решение третейского суда отменено полностью или частично вследствие недействительности третейского соглашения или потому, что решение принято по спору, не предусмотренному третейским соглашением или не подпадающему под его условия, либо содержит постановления по вопросам, не охватываемым третейским соглашением, соответствующий спор дальнейшему рассмотрению в третейском суде не подлежит.

Исполнение решения третейского суда. Решение третейского суда исполняется добровольно в порядке и сроки, которые установлены в данном решении. Если в решении третейского суда срок не установлен, то оно подлежит немедленному исполнению.

Если решение третейского суда не исполнено добровольно в установленный срок, то оно подлежит принудительному исполнению. Принудительное исполнение решения третейского суда осуществляется по правилам исполнительного производства, действующим на момент исполнения решения третейского суда, на основе выданного компетентным судом исполнительного листа на принудительное исполнение решения третейского суда.

2.7. Правовые возможности использования судебной системы для оспаривания решений и действий государственных органов.

Как нам всем известно, не просто так задуманы 3 ветви власти[2]. Использование суд.системы для оспаривания решений гос.огранов является ярким примером выполнения принципа разделения властей.

В суде можно оспорить как нормативные решения органов государственной власти (например, Приказы Минфина, акты налоговых органов, которые издаются в отношении неограниченного круга лиц), так и индивидуальные решения в отношении конкретного хозяйствующего субъекта (например, отказ в выдаче лицензии). Также в суде можно оспорить действия и бездействия органов исполнительной власти и их должностных лиц (например, когда ФОИВ должны были совершить какую-либо проверку и не совершили или произвели выемку документов с нарушением установленных правил и процедур, тем самым принесли ущерб компании).

В некоторых странах существует специальная административная юстиция, которая занимается разрешением спорных вопросов с участием органов исполнительной власти. Административная юстиция - система специальных органов по контролю за соблюдением законности в сфере государственного управления. В компетенцию этих органов входит разрешение споров, возникающих между субъектами управленческих (административно-правовых) отношений и в сфере функционирования публичной власти. Административная юстиция - не часть активной администрации и не часть судебной системы; специфична и процедура рассмотрения дел в органах административной юстиции.

Классический вариант формирования административной юстиции представляет собой французская модель, так как именно во Франции впервые возникла и получила свое практическое воплощение идея создания специализированных учреждений по разбору административно-правовых жалоб. Создатели французской системы административной юстиции исходили из необходимости максимального обособления исполнительной власти путем изъятия контроля за администрацией из сферы действия обычных судов. Французская идея административной юстиции вначале была скопирована в итальянском и германском праве, но затем после критического осмысления она была модифицирована в Германии (где в настоящее время существует сеть административных судов, а также специализированные суды административной юстиции, такие, как федеральный финансовый суд и федеральный социальный суд).

В ряде стран действует другая модель административной юстиции, получившая название англосаксонской или англо-американской. Лишь только в начале нынешнего столетия функционирование органов административной юстиции - административных трибуналов и министерских расследований - получило в Великобритании признание. Трибуналы действуют главным образом в случаях назначения социальных пособий и оказания других социальных услуг. Расследования проводятся министрами тогда, когда решаются вопросы политики или когда перед принятием решения необходимо выслушать мнение заинтересованных лиц, общественности. Они проводятся по жилищным делам, в сфере земле пользования и т. д.

В РФ административной юстиции находится на стадии становления. Поэтому споры между физическими лицами и ФОИВ решаются в судах общей юрисдикции, между юридическими лицами и ФОИВ – в арбитражных судах (при этом частное лицо также может обращаться в арбитражный суд).

Таким образом, в РФ дела об оспаривании решений, действий органов государственной власти, органов местного самоуправления, должностных лиц, государственных и муниципальных служащих могут быть:

1) гражданским процессом: в судах общей юрисдикции, куда могут обращаться граждане, должностные лица коммерческих и некоммерческих организаций (при определенных обстоятельствах прокурор) для оспаривания решений, действий органов государственной власти, их должностных лиц (имеются в виду нормативно-правовые акты, индивидуальные решения органов госвласти, действия)

2) арбитражным процессом: в арбитражных судах, где рассматриваются аналогичные проблемы (оспаривания решений и действий) в сфере предпринимательства или иной хозяйственной деятельности (обычно предприниматели обращаются в арбитражный суд)

3) также Конституционный Суд может оспаривть нормативно-правовые акты Президента, Правительства, федеральных органов исполнительной власти в сфере предпрнимательской деятельности. Граждане и предприниматели обращаются в КС в случае нарушения их конституционных прав вследствие применения закона в конкретном деле.

2.8. Правовое закрепление механизмов государственного регулирования предпринимательской деятельности.

Государственное регулирование включает в себя:

1. Правовое регулирование;

a. Общее регулирование предпринимательской деятельности;

b. Специальное законодательство.

2. Административное регулирование;

a. Глава государства;

b. Правительство;

c. Органы исполнительной власти.

3. Регулирование с помощью судебной системы.

a. Споры участников предпринимательской деятельности;

b. Нарушения законодательства;

c. Оспаривание решений регулирующих и надзорных органов.

Регулирование предпринимательской деятельности со стороны органов исполнительной власти:

|

Министерства |

¾ Конкретизация правительственной политики в сфере своей ответственности (распорядительная деятельность); ¾ Контроль над исполнительными агентствами и другими административными структурами, призванными реализовывать правительственную политику. |

|

Ведомства |

¾ Исполнительная деятельность; ¾ Надзорные и контрольные функции; ¾ Квазисудебные функции; ¾ Распорядительно-исполнительная деятельность в относительно узкой сфере. |

|

Квазигосударственные организации |

¾ Организации, работающие в публичной сфере и подконтрольные правительству; ¾ Исполнительные агентства (публичные организации); ¾ Недепартаментские публичные организации; ¾ Квазиадминистративные неправительственные организации. |

Механизмы государственного регулирования предпринимательской деятельности могут быть закреплены в:

¾ Нормативно-правовых актах общего характера (Конституция, федеральные законы, указы президента, постановления правительства)

¾ Нормативных документах, которые закрепляют полномочия и статус государственных органов (Налоговый Кодекс и т.д.)

¾ В специальных нормах (принимаются для регулирования определенной специфической сферы общественных отношений).

Поскольку в большинстве стран формированием Правительства занимается Парламент или Президент страны, это должностное лицо может издавать свои нормативные документы, которые определяют структуру органов исполнительной власти, которые будут осуществлять свою деятельность (в т.ч. воздействующую на предпринимательскую деятельность).

Обычно для органов, которые воздействуют на предпринимательскую деятельность, устанавливаются дискреционные полномочия. То есть общие положения прописаны в законе/указе, а конкретное их применение отдается «на откуп» органа государственной власти. Отсюда – возможность оппортунистического поведения как со стороны регулятора, так и со стороны регулируемых. Отсюда – вопрос: как лучше закрепить механизмы государственного регулирования предпринимательской деятельности?

А) либо все четко прописать в законе (наиболее характерно для стран континентального права с их доктриной господства права)